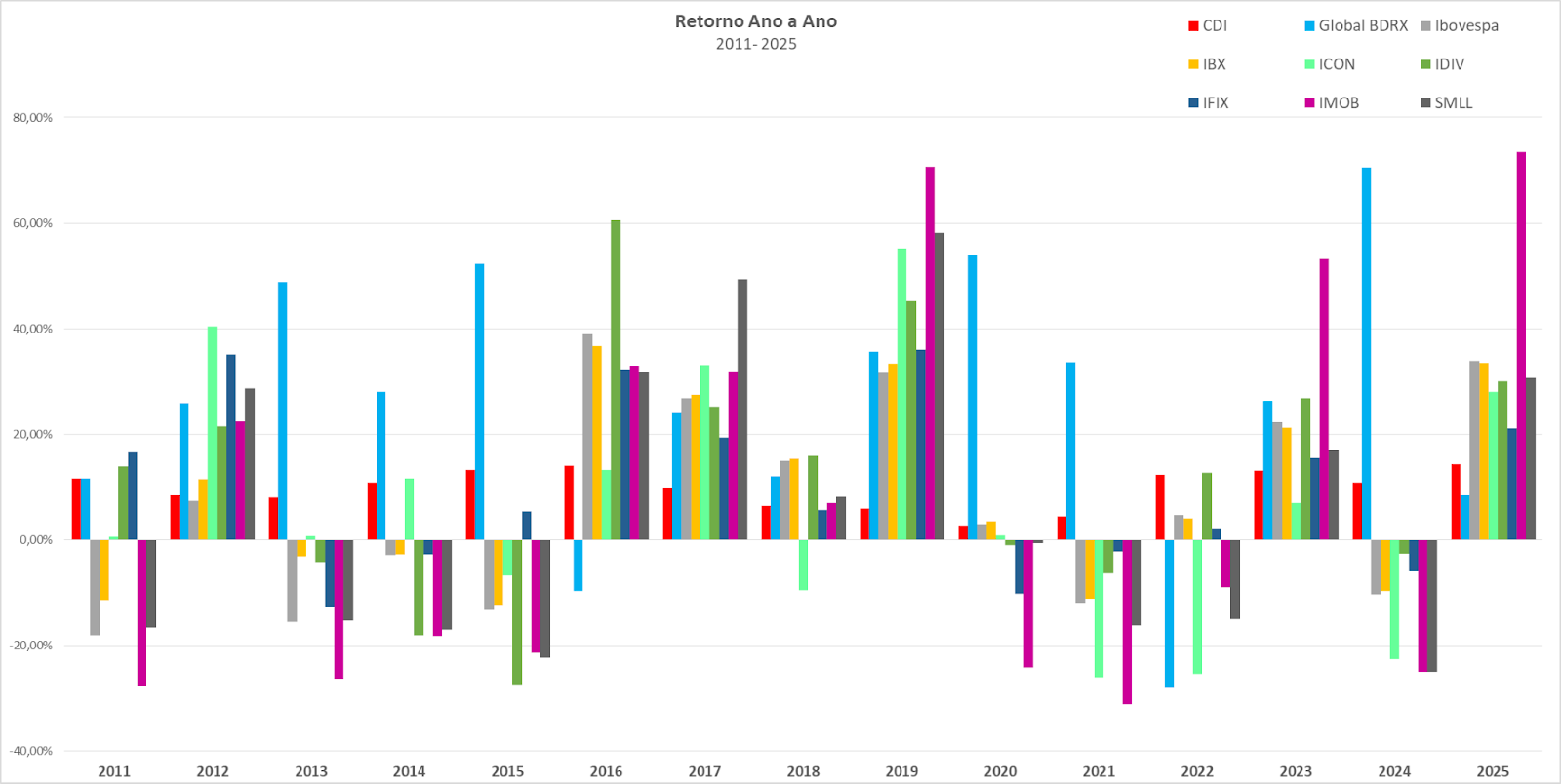

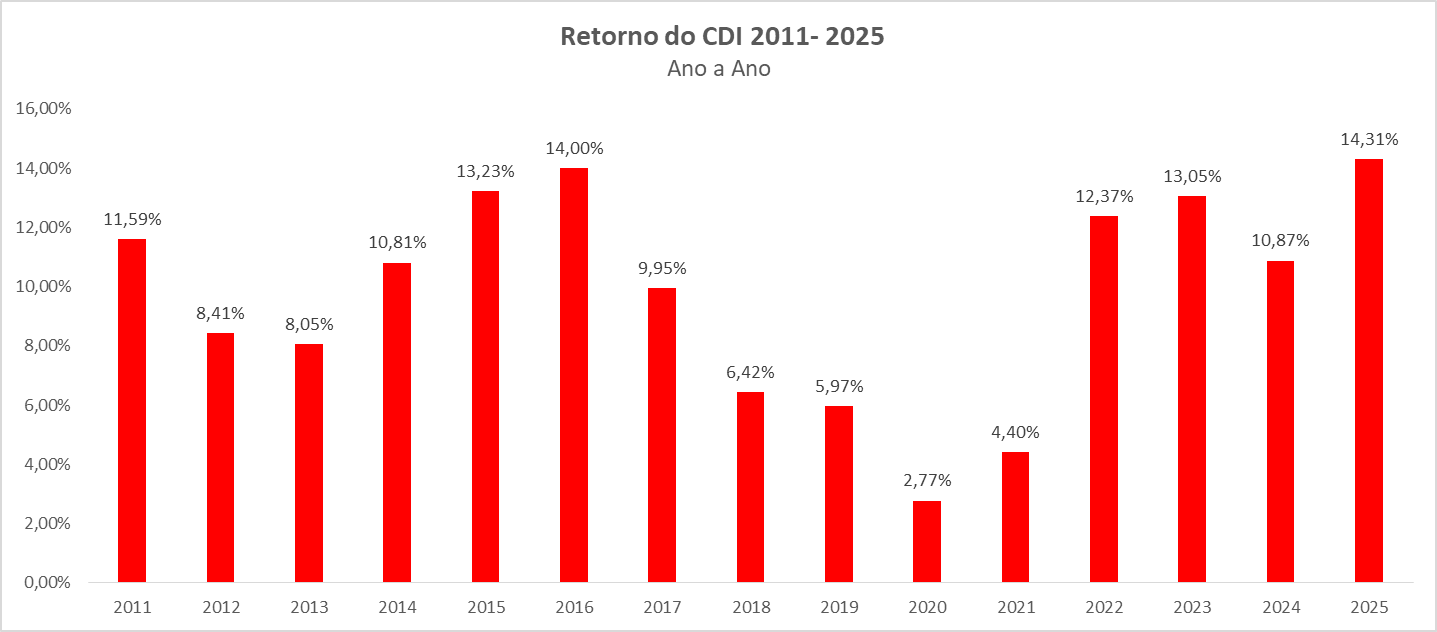

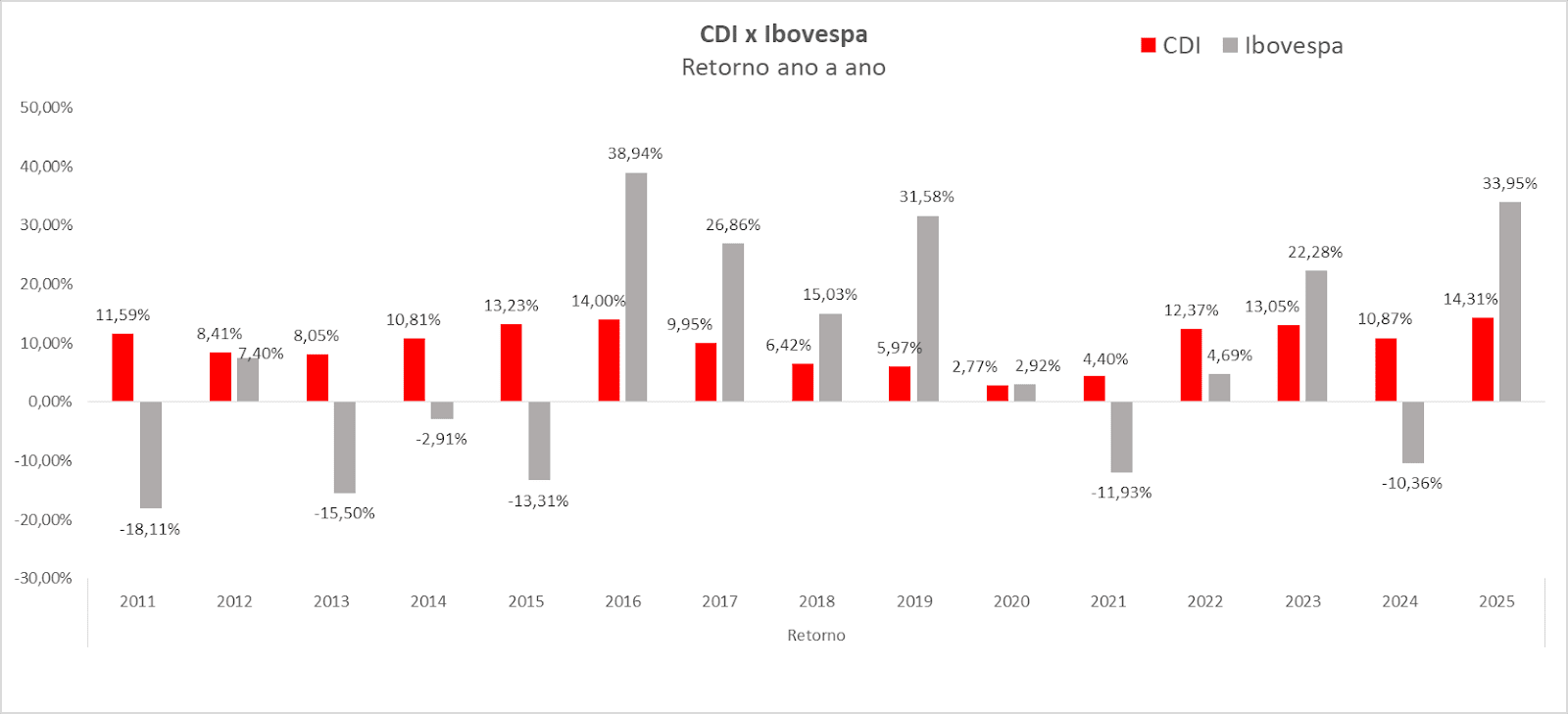

O CDI costuma ser analisado a partir do seu nível atual, sendo visto como competitivo quando está elevado e menos atrativo quando está baixo. No entanto, essa leitura pontual ignora um aspecto essencial: o comportamento histórico do indicador em diferentes ciclos econômicos. Observar o histórico do CDI comparativamente permite compreender quando ele foi dominante, quando perdeu protagonismo e qual função desempenhou nas carteiras de investimentos. A análise estruturada de séries longas revela padrões de risco, retorno e previsibilidade que não aparecem em recortes curtos. Neste artigo, você verá as nuances da dinâmica do histórico do CDI e como o índice se compara a outros. Boa leitura! O CDI funciona como eixo estrutural de precificação do mercado doméstico, sendo um dos principais benchmarks da renda fixa. Ele é uma referência amplamente utilizada também por fundos multimercados em suas metas de desempenho. Sua trajetória caminha muito próxima à da Selic, já que reflete o custo médio das operações interbancárias lastreadas em títulos públicos. Isso explica sua forte conexão com a política monetária. O indicador influencia desde estratégias de caixa até modelos de avaliação de ativos. Ainda assim, tratá-lo como parâmetro absoluto pode levar a interpretações distorcidas dos investimentos. Em janelas curtas, seu nível tende a dominar a narrativa, mas o foco excessivo na variação corrente dessa taxa simplifica a leitura e desloca a análise do contexto estrutural. Nesse caso, o erro está em projetar essa fotografia para horizontes mais longos sem considerar o contexto comparativo. Contrapor o CDI a outros índices permite avaliar qual foi sua posição relativa em cada fase dos ciclos econômicos. A prática ajuda saber se: A Quantum realizou um levantamento que cobre o período de 2011 a 2025, permitindo observar o CDI ao lado de outros indicadores relevantes do mercado brasileiro. Confira: O indicador influencia desde estratégias de caixa até modelos de avaliação de ativos. Ainda assim, tratá-lo como parâmetro absoluto pode levar a interpretações distorcidas dos investimentos. Em janelas curtas, seu nível tende a dominar a narrativa, mas o foco excessivo na variação corrente dessa taxa simplifica a leitura e desloca a análise do contexto estrutural. Nesse caso, o erro está em projetar essa fotografia para horizontes mais longos sem considerar o contexto comparativo. Contrapor o CDI a outros índices permite avaliar qual foi sua posição relativa em cada fase dos ciclos econômicos. A prática ajuda saber se: A Quantum realizou um levantamento que cobre o período de 2011 a 2025, permitindo observar o CDI ao lado de outros indicadores relevantes do mercado brasileiro. Confira: Essa comparação exige separar três dimensões. A primeira é o retorno anual, que mostra alternância de liderança entre classes de ativos. A segunda é o retorno acumulado de todo o período, que captura o efeito composto durante o ciclo completo (301%). A terceira é a consistência ao longo dos anos — a dispersão dos resultados anuais. Nessa série, o CDI variou de 2,77% (2020) a 14,31% (2025), refletindo os ciclos de política monetária. Já os índices de renda variável exibiram oscilações muito mais amplas. O SMLL, por exemplo, alternou anos de forte valorização com quedas expressivas. O Ibovespa apresentou variações significativas, como alta de 38,94% em 2016 e 31,58% em 2019 e anos negativos. Nesse contexto, o CDI aparece como uma linha de relativa estabilidade, enquanto os demais índices revelam maior dispersão. Mais do que a diferença de retorno, o contraste demonstra distinções estruturais de risco e função na alocação. Acompanhe mais detalhes! Nos ciclos de aperto monetário, como de 2015 a 2016 e novamente a partir de 2022, o CDI voltou a ocupar posição competitiva. Em 2015 e 2016, os retornos ficaram acima de 13% ao ano. Em 2022, 2023 e 2024, eles voltaram a superar 10%. Nesses momentos, a renda variável apresentou maior volatilidade. Em 2022, por exemplo, o Ibovespa registrou alta de 4,69%, enquanto o CDI manteve retorno significativamente maior, de 12,37%. O mesmo ocorreu em outros anos de incerteza macroeconômica. Esse comportamento evidencia a função defensiva do CDI nas carteiras. Em regimes de restrição monetária, o prêmio de liquidez e a previsibilidade tendem a ganhar relevância relativa frente ao prêmio de risco. Entre 2018 e 2019 e novamente em 2020 e 2021, o cenário foi distinto. A política monetária entrou em ciclo de afrouxamento e o CDI recuou para níveis próximos ou inferiores a 6%. Nesse período, a renda variável assumiu protagonismo. O Ibovespa subiu 15,03% em 2018 e 31,58% em 2019. O SMLL registrou valorização de 8,13% em 2018 e 58,2% em 2019. Esse movimento refletiu maior apetite por risco. Aqui se observa a perda de atratividade relativa do CDI. Ele continuou cumprindo sua função de estabilidade, porém, deixou de ser um motor de retorno. O custo de oportunidade de permanecer exclusivamente em CDI se tornou mais evidente nesses ciclos. Quando o ciclo completo de 2011 a 2025 é analisado, o contraste entre consistência e dispersão se torna evidente. O CDI não lidera rankings anuais em momentos de forte expansão econômica. Por outro lado, ele não registra quedas nominais. A renda variável apresenta anos de outperformance significativa — como 2016, 2017 e 2019 —, mas também períodos de retração. Essa alternância exige horizonte temporal adequado para avaliação. Desse modo, o papel do tempo é decisivo. Uma janela iniciada em ano de juros elevados pode sugerir domínio do CDI. Outra que começa em um ciclo de expansão parece sinalizar superioridade da renda variável. Já a série longa mostra alternância estrutural, não hegemonia permanente. Essa leitura é fundamental para compreender o desempenho do CDI no longo prazo em um contexto de diversificação. Outro aspecto relevante é a relação entre retorno nominal e ganho real. O CDI é um instrumento de preservação nominal. Contudo, sua eficácia real depende do contexto inflacionário. A leitura isolada do CDI sem considerar a inflação pode superestimar ou subestimar o efeito patrimonial. A análise comparativa com índices de preços permite qualificar o retorno, distinguindo preservação nominal de geração efetiva de valor real. O CDI apresenta baixa dispersão anual ao longo da série quando comparado a índices de ações ou setores específicos. Enquanto SMLL registrou variações de -25,03% a +58,20%, o CDI manteve trajetória gradual, mesmo em momentos de mudança brusca de política monetária. Essa previsibilidade é parte central de sua função nas carteiras. Ele atua como referência de retorno nominal com risco reduzido, servindo como componente de estabilização em portfólios diversificados. Ao longo do período analisado, é possível identificar três fases distintas. A primeira, entre 2011 e 2016, foi marcada por juros elevados e instabilidade econômica. Nessa fase, o CDI manteve retornos consistentes acima de 8% ao ano, enquanto a bolsa apresentou forte volatilidade. A segunda fase, entre 2017 e 2020, foi caracterizada por compressão de juros. O CDI perdeu atratividade relativa e cedeu espaço para renda variável e ativos internacionais. A terceira fase, a partir de 2021, marcou nova elevação de juros e retorno do CDI a patamares mais expressivos. Essas transições mostram que o indicador alterna protagonismo conforme o regime macroeconômico. Sua função na carteira depende do contexto de política monetária, inflação e apetite por risco. O CDI é referência da renda fixa pós-fixada, mas não deve ser tratado como benchmark universal, como visto. Comparar ações ou estratégias de longo prazo exclusivamente ao indicador traz o risco de gerar conclusões equivocadas. Em anos de forte expansão da bolsa, superar essa referência pode não ser suficiente para caracterizar eficiência relativa. Ao mesmo tempo, em períodos de contração, preservar capital acima do CDI tem chance de representar ganho real relevante. O erro comum está em utilizar o benchmark como régua única, independentemente da classe de ativo ou do horizonte temporal. O histórico mostra que há momentos em que o indicador se torna dominante e outros em que sua função é secundária frente a ativos de risco. A leitura isolada do CDI, especialmente em janelas curtas, tende a reforçar narrativas recentes. Em 2023, por exemplo, o retorno acima de 13% ao ano poderia sugerir protagonismo estrutural. Entretanto, a análise da série completa revela alternância recorrente de liderança. Ao longo do período de 2011 a 2025, o CDI se mostrou um instrumento de preservação nominal e estabilidade. Em períodos de volatilidade elevada, como 2013 a 2014 e 2021 a 2022, sua previsibilidade ganhou relevância nos investimentos. Já em fases de crescimento econômico, como 2017 e 2019, a renda variável superou amplamente o CDI. Nessas janelas, o papel do indicador foi complementar. A comparação estruturada revela que ele funciona como base de equilíbrio. O CDI raramente maximiza retorno acumulado em ciclos longos. Entre 2011 e 2025, por exemplo, BDRX e IDIV ficaram acima do indicador. Por outro lado, ele contribui para reduzir os efeitos da volatilidade e preservar a liquidez. O histórico também mostra que decisões baseadas exclusivamente no último ciclo podem distorcer expectativas. Investidores que migraram integralmente para risco em 2019 enfrentaram forte oscilação em 2020. Da mesma maneira, quem desconsiderou ativos de risco em ciclos de juros baixos deixou de capturar retornos relevantes. A leitura comparativa do CDI exige dados consolidados, padronizados e historicamente consistentes. Diferenças metodológicas, ajustes de séries e ausência de padronização podem comprometer a interpretação. O levantamento da Quantum organizou as séries de 2011 a 2025 de forma comparável, permitindo análise anual e acumulada entre diferentes índices. Isso viabiliza a leitura por ciclo, identificação de padrões e avaliação de consistência. Dados estruturados permitem distinguir fenômenos conjunturais de tendências estruturais. Quando avaliado isoladamente, o CDI histórico oferece uma visão limitada. Ao ser comparado à renda variável, índices setoriais e benchmarks internacionais, ele revela um papel mais claro nas carteiras. A análise do histórico do CDI mostra que sua relevância depende do ciclo econômico e da função atribuída a ele na carteira. Contextualizá-lo frente a outros índices possibilita compreender risco, retorno e consistência de modo mais completo. Quer estudar o CDI e outros indicadores com base em séries históricas padronizadas e comparáveis? Conheça as soluções da Quantum e fortaleça sua leitura de ciclo com dados estruturados!

Por que analisar o histórico do CDI comparativamente?

Como o CDI histórico se compara a outros índices no longo prazo?

Ano

Retorno

CDI

Global BDRX

Ibovespa

IBX

ICON

IDIV

IFIX

IMOB

SMLL

2011

11,59%

11,70%

-18,11%

-11,39%

0,59%

13,97%

16,51%

-27,70%

-16,61%

2012

8,41%

25,88%

7,40%

11,55%

40,40%

21,50%

35,04%

22,43%

28,67%

2013

8,05%

48,81%

-15,50%

-3,13%

0,76%

-4,22%

-12,63%

-26,39%

-15,22%

2014

10,81%

28,09%

-2,91%

-2,78%

11,61%

-18,03%

-2,76%

-18,22%

-16,96%

2015

13,23%

52,29%

-13,31%

-12,41%

-6,70%

-27,45%

5,41%

-21,38%

-22,36%

2016

14,00%

-9,70%

38,94%

36,70%

13,27%

60,52%

32,34%

32,92%

31,76%

2017

9,95%

24,06%

26,86%

27,55%

33,10%

25,28%

19,41%

31,90%

49,35%

2018

6,42%

12,02%

15,03%

15,42%

-9,57%

15,95%

5,62%

6,99%

8,13%

2019

5,97%

35,67%

31,58%

33,39%

55,25%

45,16%

35,98%

70,60%

58,20%

2020

2,77%

54,01%

2,92%

3,50%

0,81%

-1,00%

-10,24%

-24,27%

-0,65%

2021

4,40%

33,65%

-11,93%

-11,17%

-26,11%

-6,41%

-2,28%

-31,14%

-16,20%

2022

12,37%

-28,05%

4,69%

4,02%

-25,36%

12,65%

2,22%

-8,95%

-15,06%

2023

13,05%

26,33%

22,28%

21,27%

6,98%

26,84%

15,50%

53,27%

17,12%

2024

10,87%

70,59%

-10,36%

-9,71%

-22,56%

-2,62%

-5,89%

-24,95%

-25,03%

2025

14,31%

8,42%

33,95%

33,45%

27,97%

29,99%

21,15%

73,50%

30,70%

Como o CDI histórico se compara a outros índices no longo prazo?

CDI em períodos de juros elevados

CDI em períodos de compressão de juros

Índice

Retorno

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

CDI

11,59%

8,41%

8,05%

10,81%

13,23%

14,00%

9,95%

6,42%

5,97%

2,77%

4,40%

12,37%

13,05%

10,87%

14,31%

Ibovespa

-18,11%

7,40%

-15,50%

-2,91%

-13,31%

38,94%

26,86%

15,03%

31,58%

2,92%

-11,93%

4,69%

22,28%

-10,36%

33,95%

SMLL

-16,61%

28,67%

-15,22%

-16,96%

-22,36%

31,76%

49,35%

8,13%

58,20%

-0,65%

-16,20%

-15,06%

17,12%

-25,03%

30,70%

CDI versus renda variável

CDI versus inflação implícita

O que os dados mostram sobre risco, previsibilidade e função do CDI?

Por que é um erro tratar o CDI como benchmark absoluto?

O que a comparação histórica revela sobre o papel do CDI nas carteiras?

Como dados históricos estruturados ampliam a qualidade da análise?

Preencha o formulário abaixo e se cadastre para receber nossos conteúdos

Histórico do CDI: como ele se compara a outros índices no longo prazo

Este conteúdo aborda o comportamento histórico do CDI no contexto de comparações com outros índices de mercado nacionais ao longo de diferentes ciclos econômicos. O texto apresenta retorno, consistência e dispersão anual do indicador entre 2011 e 2025, além da relação do CDI com renda variável e inflação. Ele também discute seu papel na composição de carteiras e a importância de séries históricas padronizadas para sustentar leituras comparativas baseadas em dados estruturados.