Este conteúdo aborda como o ciclo de juros e inflação entre 2020 e 2025 influenciou a estrutura do mercado de CDBs no contexto macroeconômico brasileiro. O texto apresenta mudanças na composição de indexadores, na oferta de prazos e na dispersão de taxas entre emissores. Ele discute como o ciclo de juros e inflação influenciou a estrutura de captação dos emissores, além da importância do uso de séries históricas padronizadas para sustentar comparações consistentes.

Entre 2020 e 2025, o mercado de CDBs passou por transformações relevantes, acompanhando mudanças no ambiente macroeconômico brasileiro. O ciclo de alta e manutenção dos juros, combinado às oscilações inflacionárias e outros fatores, influenciou a estrutura das emissões e os padrões de remuneração observados no período.

O movimento impactou prazos, indexadores e níveis de taxas ofertadas, ampliando a dispersão entre emissores dentro do mesmo prazo e indexador. Nesse contexto, a observação de recortes isolados tende a não capturar a amplitude das variações registradas ao longo do ciclo diante do cenário econômico.

Continue a leitura para entender como juros e inflação se relacionam com a estrutura recente do mercado de CDBs!

Como o ciclo macroeconômico se refletiu nas emissões de CDBs?

O comportamento recente do mercado de CDBs não pode ser compreendido sem uma leitura integrada do ciclo macroeconômico. Entre 2020 e 2025, o Brasil atravessou fases distintas:

- estímulo monetário;

- aceleração inflacionária;

- aperto da política de juros;

- manutenção prolongada da Selic em níveis elevados.

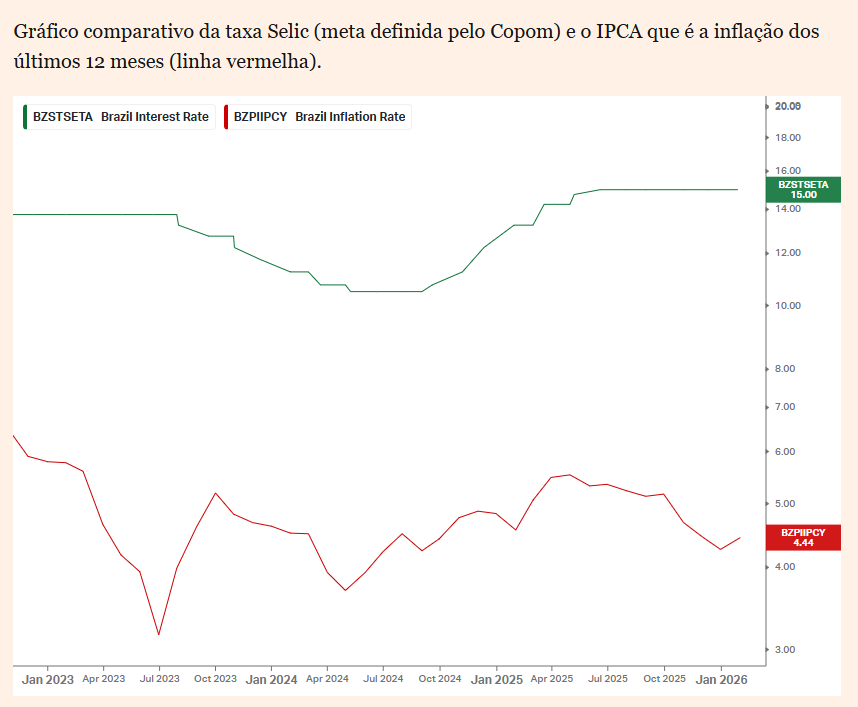

Avanço da Selic e do IPCA entre 2023 e 2025

Fonte: Clube dos Poupadores

Cada uma dessas fases deixou marcas na estrutura das emissões desses títulos. O custo de captação das emissoras passou a responder de forma mais sensível às expectativas de inflação e à taxa básica de juros. No conjunto das emissões observadas, nota-se maior sensibilidade às variáveis de risco, prazo e remuneração ao longo do período.

Dados extraídos da plataforma da Quantum mostram que, nos períodos em que a Selic se manteve elevada, as taxas mínimas, médias e máximas registraram maior amplitude. A dinâmica refletiu maior diferenciação de risco e estratégia entre emissores.

Em recortes específicos, como CDBs pós-fixados de curto prazo, observaram-se taxas partindo de cerca de 83% do CDI e atingindo picos de até 125% do CDI para o prazo de 3 meses em 2025. O movimento indica estratégias distintas de captação entre emissores.

Essa fragmentação aparece em paralelo ao ambiente macroeconômico do período. Nos dados observados, a dispersão se manteve elevada em contextos de juros mais altos, com diferentes patamares de remuneração coexistindo dentro do mesmo prazo e indexador.

Entenda o cenário em mais detalhes!

Ciclo macroeconômico e seus efeitos sobre a renda fixa

Ao longo do período, a Selic percorreu um intervalo amplo. A taxa saiu de mínimas históricas para patamares elevados e permanece nesse nível por mais tempo do que em ciclos anteriores.

Paralelamente, a inflação apresentou picos relevantes, influenciando expectativas e decisões de alocação. Esse ambiente alterou a dinâmica da renda fixa bancária. Em momentos de juros mais baixos, havia maior espaço para emissões prefixadas e alongamento de prazos com menor prêmio.

Com a elevação da Selic, os CDBs atrelados ao CDI mantiveram o maior volume absoluto de emissões. Em 2023, considerando o prazo de 12 meses, a maior concentração de taxas médias registradas se situou entre 99% e 103% do CDI, refletindo um mercado ainda relativamente homogêneo em torno do indicador.

Faixas predominantes de remuneração (%CDI)

As faixas predominantes foram definidas a partir do intervalo contínuo de taxas médias que concentrou o maior número de ativos observados na base em cada prazo e ano. A largura das faixas pode variar entre os anos porque reflete a distribuição das taxas médias em cada período.

Confira!

Prazo: 3 meses

| Ano | Faixa predominante (%CDI) | Participação no total de ativos do prazo |

| 2023 | 97% – 102% | 73,30% |

| 2024 | 96% – 101% | 69,40% |

| 2025 | 98% – 105% | 57,50% |

Prazo: 12 meses

| Ano | Faixa predominante (%CDI) | Participação no total de ativos do prazo |

| 2023 | 99% – 103% | 68,10% |

| 2024 | 98% – 102% | 68,20% |

| 2025 | 100% – 104% | 51,50% |

Prazo: 24 meses

| Ano | Faixa predominante (%CDI) | Participação no total de ativos do prazo |

| 2023 | 98% – 103% | 65,90% |

| 2024 | 98% – 102% | 68,80% |

| 2025 | 99% – 106% | 51,30% |

Em 2025, no prazo de 12 meses, a faixa de 100% a 104% do CDI concentrou aproximadamente 51% dos ativos emitidos, um percentual inferior ao observado em 2023 e 2024.

Esse movimento indica redução da concentração em torno de um único intervalo de faixas dentro do prazo observado. central e maior dispersão das taxas ofertadas no período. Assim, as emissões passaram a se distribuir por um conjunto mais amplo de taxas dentro do mesmo prazo.

Confira: Evolução dos Fundos de Renda Fixa: patrimônio líquido

Como evoluíram os indexadores dos CDBs ao longo do ciclo de juros?

A evolução dos indexadores é um dos aspectos relevantes na observação do ciclo de juros no mercado de CDBs. Nos dados consolidados, nota-se variação no volume de emissões entre os diferentes indexadores ao longo dos anos.

Evolução do número de CDBs emitidos por indexador (3 a 24 meses)

| Indexador | 2023 | 2024 | 2025 |

| %CDI | 5.754 | 4.985 | 4.105 |

| CDI+ | 487 | 801 | 407 |

| Prefixado | 2.759 | 1.347 | 1.714 |

No caso dos CDBs atrelados ao IPCA, as emissões se concentram sobretudo nos prazos de 12 e 24 meses:

| Indexador | 2023 | 2024 | 2025 |

| IPCA | 834 | 767 | 2.341 |

Os dados indicam redução no volume total de emissões entre 2023 e 2025 nos indexadores pós-fixados e prefixados, enquanto o IPCA apresentou retração em 2024 e recuperação relevante em 2025.

Comportamento dos CDBs pós-fixados em diferentes fases do ciclo

Os CDBs atrelados ao %CDI permaneceram como principal indexador em número absoluto de emissões ao longo do período analisado. Ainda assim, observa-se redução no volume total de títulos indexados ao %CDI entre 2023 e 2025.

Quando se observa a distribuição interna desses títulos por prazo, nota-se alteração na composição dos vencimentos dentro do próprio universo %CDI ao longo dos anos.

Distribuição das emissões de CDBs %CDI por prazo (% do total %CDI do ano)

| Prazo | 2023 | 2024 | 2025 |

| 3 meses | 12% | 20% | 20% |

| 6 meses | 23% | 20% | 20% |

| 12 meses | 30% | 37% | 36% |

| 24 meses | 35% | 24% | 23% |

A leitura proporcional evidencia que, dentro do universo de CDBs indexados ao %CDI, houve redistribuição entre os vencimentos ao longo do período. Entre 2023 e 2025, os prazos de 3 e 6 meses ampliaram sua participação relativa, enquanto o prazo de 24 meses perdeu representatividade.

O vencimento de 12 meses manteve a maior concentração dentro do universo %CDI, com participação próxima a 36% nos dois últimos anos.

Essa alteração na composição dos prazos sugere ajustes na estrutura de captação dentro do próprio indexador, acompanhando o ambiente macroeconômico do período. Em cenários de juros elevados e maior volatilidade, a concentração em vencimentos curtos e intermediários tende a aumentar, dada a flexibilidade que esses prazos proporcionam às instituições emissoras.

IPCA+ e prefixados ao longo do ciclo de juros

No caso dos CDBs IPCA com prazo de 12 meses, as taxas médias apresentaram variação relevante ao longo do período. Em 2023, os valores oscilaram entre 6,23% e 8,40% ao ano.

Em 2024, observou-se maior dispersão, com médias entre 5,78% e 10,00%. Já em 2025, o intervalo passou a variar entre 8,14% e 10,22%, indicando elevação do piso das ofertas em relação aos anos anteriores.

Intervalo das taxas médias — CDB IPCA 12 meses

| Ano | Taxa média mínima | Taxa média máxima |

| 2023 | 6,23% | 8,40% |

| 2024 | 5,78% | 10,00% |

| 2025 | 8,14% | 10,22% |

| Ano | Taxa média mínima | Taxa média máxima |

| 2023 | 6,23% | 8,40% |

| 2024 | 5,78% | 10,00% |

| 2025 | 8,14% | 10,22% |

Considerando os CDBs prefixados com prazo de 12 meses, o comportamento também refletiu mudanças ao longo do ciclo. Em 2023, as taxas médias variaram entre 10,73% e 14,44%. Em 2024, houve redução do piso para 8,85%, enquanto o teto ficou em 13,61%.

Em 2025, observou-se nova reprecificação, com médias entre 14,31% e 15,71%, elevando significativamente o patamar mínimo das ofertas. Para o prazo de 24 meses, os prefixados registraram máximas superiores a 16% em 2024 e 2025, com piso subindo para 13,63% em 2025, o que indica mudança de nível nas condições ofertadas.

Intervalo das taxas médias — CDB prefixado

Prazo: 12 meses

| Ano | Taxa média mínima | Taxa média máxima |

| 2023 | 10,73% | 14,44% |

| 2024 | 8,85% | 13,61% |

| 2025 | 14,31% | 15,71% |

Prazo: 24 meses

| Ano | Taxa média mínima | Taxa média máxima |

| 2023 | 10,10% | 14,00% |

| 2024 | 10,03% | 16,20% |

| 2025 | 13,63% | 16,04% |

A observação dos intervalos evidencia não uma ampliação linear das faixas, mas ajustes relevantes de dispersão e de patamar ao longo do ciclo de juros. Em produtos prefixados e atrelados à inflação, as condições tendem a refletir tanto o ambiente corrente quanto as expectativas para inflação e trajetória da taxa básica.

O que mudou na oferta de prazos dos CDBs nos últimos anos?

Além dos indexadores, os prazos das emissões também apresentaram mudanças relevantes ao longo do ciclo recente. A distribuição entre vencimentos curtos (3 e 6 meses), intermediários (12 meses) e mais longos (24 meses) fornece indícios importantes sobre o posicionamento dos emissores.

Os dados indicam que, em 2025, houve maior concentração de emissões em prazos curtos e intermediários. No caso dos CDBs atrelados ao %CDI, a participação combinada de 3, 6 e 12 meses passou de 65% em 2023 e 64% em 2024 para 76% em 2025. Movimento semelhante foi observado nos prefixados, cuja participação de prazos curtos e médios avançou de 81% e 66% para 79% no mesmo período.

Nos CDBs atrelados ao IPCA, a concentração em 12 meses tornou-se mais expressiva em 2025, representando 52% das emissões desse indexador, frente a 12% em 2023 e 17% em 2024.

A distribuição ao longo dos anos não seguiu trajetória linear, mas indica mudança de composição em 2025, com maior peso relativo dos vencimentos mais curtos e intermediários.

Para o mercado, essa configuração sugere preferência por horizontes mais próximos em um ambiente de incerteza quanto à trajetória futura das taxas, ainda que mantendo ofertas em prazos mais longos.

No caso específico de 24 meses, embora o volume tenha sido inferior ao observado em 12 meses em 2025, as taxas máximas registradas nesse prazo permaneceram elevadas, indicando manutenção de prêmio para alongamento seletivo.

Por que a dispersão de taxas caracteriza o mercado de CDBs?

Um dos aspectos mais marcantes do mercado recente é o aumento da dispersão entre taxas mínimas, médias e máximas de um mesmo período, prazo e indexador.

Os dados consolidados mostram que, em determinados recortes, a amplitude entre as taxas mínimas e máximas tornou-se extrema. Em 2025, para o prazo de 3 meses, as taxas variaram entre 83% e 125% do CDI (42 p.p. de diferença). Já no prazo de 24 meses, ela variou de 70% a 120% do CDI (50 p.p.).

Parte dessa amplitude esteve associada a emissões específicas que apresentaram taxas mais elevadas em determinados vencimentos.

Essa disparidade sugere abordagens distintas de captação entre emissores. A observação dos dados mostra patamares mínimos e máximos distantes dentro do mesmo prazo, o que reforça a heterogeneidade do mercado, ampliando a complexidade da comparação.

Isso indica que produtos com características semelhantes podem coexistir com níveis de remuneração bastante distintos. Quando se observa apenas uma taxa específica, perde-se o contexto.

A leitura histórica revela que a dispersão é um traço recorrente em ambientes de juros elevados e não um movimento pontual. Sem essa perspectiva histórica, a comparação entre produtos pode não refletir a amplitude das variações observadas no período.

Por que dados e séries históricas são essenciais para comparar CDBs?

A análise baseada em séries históricas permite identificar padrões que não aparecem em recortes isolados. Ao observar os dados ao longo de anos, é possível distinguir movimentos estruturais de ajustes pontuais. Isso contribui para reduzir o ruído e melhorar a qualidade da interpretação.

Séries históricas são fundamentais para relatórios recorrentes e acompanhamento de mercado. Elas permitem comparações mais justas e consistentes entre diferentes períodos.

Em um mercado marcado por dispersão e heterogeneidade, a organização dos dados se torna um elemento central da análise. A consolidação e padronização dessas informações as transformam em insumos analíticos comparáveis.

Esse processo é essencial para reduzir assimetrias informacionais. A Quantum organiza dados de mercado de maneira padronizada e histórica, viabilizando comparações estruturadas que apoiam relatórios, análises e monitoramento contínuo do mercado de CDBs e outros investimentos.

A plataforma consolida e padroniza dados históricos, viabilizando análises estruturadas e comparações consistentes ao longo do tempo.

Neste artigo, você viu que nos últimos anos o ciclo de juros e inflação ampliou a dispersão e alteroou a composição de prazos e indexadores no mercado de CDBs. Nesse contexto, a leitura histórica de dados permite interpretar o mercado de modo mais estruturado.

Para análises estruturadas com base em séries históricas consolidadas, conheça as soluções da Quantum Finance!