Este conteúdo aborda os junk bonds no Brasil no contexto da avaliação de risco no crédito privado, observando sua participação, concentração setorial e evolução ao longo do tempo. O texto apresenta dados da Quantum sobre emissões abaixo do grau de investimento, distribuição por setores e diferenças de remuneração em relação a títulos de maior qualidade. O material também discute como o risco se distribui no mercado e a importância de avaliar esses ativos com base em critérios estruturados.

O tema dos junk bonds é relevante no debate sobre crédito privado no Brasil. Em um ambiente de atenção à inadimplência, spreads e qualidade de emissor, existe o interesse por entender onde o risco está mais concentrado e como ele se distribui no mercado.

Ao mesmo tempo, o termo costuma ser usado de forma simplificada. Alguns o utilizam como sinônimo de inadimplência iminente. No entanto, o conceito exige sair desse rótulo e realizar uma análise cuidadosa de títulos com percepção de risco mais elevada.

Continue a leitura deste artigo para compreender as nuances dos junk bonds e descobrir o que os dados revelam sobre o risco no crédito privado brasileiro!

O que são junk bonds e por que o tema importa?

Junk bonds são títulos classificados abaixo do grau de investimento pelas principais agências de rating — como S&P, Moody’s e Fitch. Elas avaliam a capacidade de pagamento dos emissores e atribuem notas que, abaixo de determinado patamar, sinalizam risco de crédito mais elevado.

No mercado internacional, o termo costuma aparecer ligado a aplicações corporativas de maior risco. No Brasil, essa lógica pode ser observada em diferentes segmentos da renda fixa privada, como debêntures, CRIs e CRAs.

A classificação organiza o mercado por faixas de risco e ajuda a distinguir alternativas que, em tese, exigem prêmio maior para compensar a percepção de risco de crédito mais elevada. Por essa razão, o tema é relevante para compreender e analisar esses investimentos.

Afinal, é essa promessa de remuneração superior que tem atraído parte dos investidores para esses títulos. Trata-se de uma lógica em que o rendimento potencial mais alto aparece como contrapartida ao risco assumido.

Quando o mercado se torna mais seletivo, costuma crescer o interesse em entender se os títulos abaixo do grau de investimento se concentram em certos segmentos ou períodos e se de fato pagam mais.

Os questionamentos ajudam a qualificar a avaliação sobre junk bonds no Brasil, sem reduzi-la a uma oposição simples entre bom e ruim.

O que os dados de risco de crédito privado no Brasil mostram?

Para investigar como os junk bonds se distribuem no mercado local, a Quantum mapeou sua base de dados de crédito privado. Trata-se de uma série histórica que considera debêntures, CRIs e CRAs emitidos no mercado brasileiro.

A análise parte de uma pergunta prática: o risco percebido pelo mercado está concentrado em algum lugar específico — setor, período ou perfil de emissor — ou se distribui uniformemente?

O recorte considera duas classificações agregadas: acima e abaixo do grau de investimento. Essa distinção facilita a comparação, buscando responder onde o risco está mais presente, quando ele apareceu com mais força e qual diferença de remuneração tende a existir entre os dois grupos.

Acompanhe os resultados!

Mercado brasileiro de crédito privado majoritariamente acima do grau de investimento

A primeira conclusão da base observada é que o mercado está concentrado em ativos acima do grau de investimento. Em número de emissões, essa faixa responde por 97,4% dos títulos classificados, enquanto os ativos abaixo do grau de investimento representam 2,6%.

Em volume financeiro, os títulos acima do grau de investimento concentram 98,03% do total considerado. Já os que estão abaixo do grau de investimento respondem por 1,97%. Portanto, a leitura agregada não sugere um mercado dominado por junk bonds.

Observe:

| Classificação | Participação em número de títulos | Participação em volume |

| Acima do grau de investimento | 97,40% | 98,03% |

| Abaixo do grau de investimento | 2,60% | 1,97% |

Apesar de o mercado de junk bonds representar uma fatia pequena do setor, ele merece atenção porque não aparece de maneira uniforme, exigindo análise cuidadosa.

Setores que concentram mais ativos abaixo do grau de investimento

A leitura setorial mostra que a presença de ativos abaixo do grau de investimento não está distribuída homogeneamente. Entre os segmentos com base mais relevante, alguns concentram mais títulos dessa classificação, como empreendimentos e participações e assistência médica.

Acompanhe na tabela:

| Setor | Número de ativos | Número de ativos abaixo do grau de investimentos | Representatividade de junk bonds |

| Máquinas e Equipamentos | 10 | 2 | 20% |

| Empreendimentos e participações | 48 | 7 | 14,58% |

| Assistência médica | 38 | 4 | 10,53% |

| Financeiro | 128 | 12 | 10,08% |

| Transporte e logística | 74 | 5 | 6,76% |

| TI e Telecomunicações | 29 | 1 | 3,45% |

| Securitização de recebíveis | 181 | 5 | 2,84% |

| Energia elétrica | 474 | 8 | 1,69% |

Esses grupos não concentram o maior volume absoluto do mercado. No entanto, eles apresentam uma proporção mais elevada de ativos abaixo do grau de investimento dentro de seus próprios universos. Isso já sugere que o risco percebido pelo mercado não se distribui uniformemente entre os segmentos.

Por outro lado, há setores em que a amostra está toda acima do grau de investimento no período estudado. Saneamento, petróleo e gás e comércio atacadista e varejista são exemplos na base observada. Agricultura voltada a açúcar, álcool e cana também aparece com esse perfil.

Essa diferença sinaliza que a discussão sobre junk bonds não faz sentido sem contexto setorial. O mesmo mercado de crédito pode abrigar segmentos com presença relativamente maior de emissões abaixo do grau de investimento e outros exclusivamente na faixa superior.

Ao mesmo tempo, a concentração setorial organiza a avaliação, mas não substitui a análise de crédito corporativo. Ela mostra onde o risco aparece com mais frequência relativa, não o porquê de cada caso ocorrer.

Leia: Analise debêntures com ferramentas avançadas

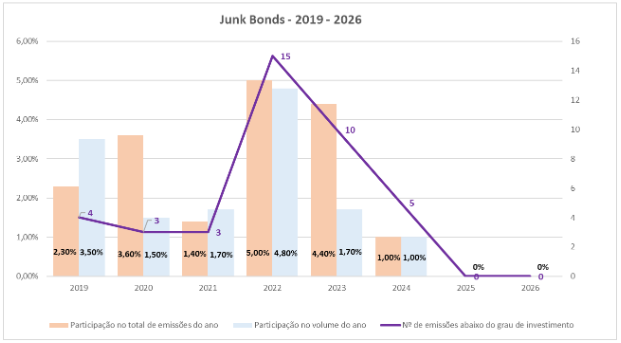

Anos em que houve mais emissões abaixo do grau de investimento

A leitura histórica ajuda a trazer materialidade ao tema. Em número de emissões, 2022 foi o ano com maior quantidade de ativos abaixo do grau de investimento na base analisada. Em seguida, estão 2023 e 2024, o que dá maior visibilidade ao tema em anos recentes.

Confira:

| Ano | Nº de emissões abaixo do grau de investimento | Participação no total de emissões do ano | Participação no volume do ano |

| 2019 | 4 | 2,3% | 3,5% |

| 2020 | 3 | 3,6% | 1,5% |

| 2021 | 3 | 1,4% | 1,7% |

| 2022 | 15 | 5,0% | 4,8% |

| 2023 | 10 | 4,4% | 1,7% |

| 2024 | 5 | 1,0% | 1,0% |

| 2025 | 0 | 0% | 0% |

| 2026 | 0 | 0% | 0% |

Esse ponto não significa, por si só, uma mudança estrutural definitiva no mercado. Ele revela que houve períodos em que o grupo apareceu com intensidade maior, seja em contagem ou volume, reforçando a importância de não analisar um único ano isoladamente.

Em 2022, por exemplo, esse grupo liderou nos dois recortes, enquanto em 2023 a participação em emissões continuou relativamente alta, porém, o peso em volume foi menor.

Isso sugere que a evolução anual do risco no crédito privado não deve ser observada apenas por contagem de ativos. Afinal, a relevância econômica dessas emissões muda ao longo do tempo.

Prêmio de risco dos títulos abaixo do grau de investimento

A base mostra que os junk bonds tendem a oferecer remuneração média mais alta, embora o tamanho desse prêmio varie conforme o recorte analisado.

No grupo indexado a DI+, a diferença é clara. Os ativos abaixo do grau de investimento apresentam taxa média de 2,63%, ante 1,72% nos títulos acima do grau de investimento. Quando a comparação é ponderada por volume, a diferença permanece: 2,32% contra 1,49%.

No grupo indexado ao IPCA, o prêmio existe, só que a diferença é mais comprimida. A taxa adicional média dos ativos abaixo do grau de investimento chega a 6,82%, ante 6,65% entre os títulos acima do grau de investimento. Na média ponderada por volume, a diferença fica em 6,87% contra 6,52%.

Veja na tabela:

| Indexador | Taxa média abaixo do grau de investimento | Taxa média acima do grau de investimento | Média ponderada abaixo | Média ponderada acima |

| DI+ | 2,63% | 1,72% | 2,32% | 1,49% |

| IPCA | 6,82% | 6,65% | 6,87% | 6,52% |

Os dados mostram que a associação entre junk bonds e high yield no Brasil faz sentido. No entanto, isso não ocorre uniformemente. O prêmio aparece com mais força em alguns indexadores e menos em outros. Em prefixados, por exemplo, a base não sugere prêmio superior para o grupo abaixo do grau de investimento.

Ter em mente essa nuance contribui para evitar uma simplificação comum. Nem todo título abaixo do grau de investimento paga muito mais. Nem todo ativo acima do grau de investimento paga pouco. A remuneração depende de indexador, prazo, composição setorial e momento de emissão.

Também por isso, a existência de uma taxa mais alta não resolve a análise sozinha. O spread adicional pode refletir risco de crédito, liquidez, estrutura da operação ou condições específicas de mercado. Olhar apenas a remuneração tende a empobrecer a avaliação do risco de crédito privado.

Limitação da amostra em determinados indexadores

Vale destacar que alguns recortes da base analisada possuem quantidade reduzida de ativos abaixo do grau de investimento. Nos títulos remunerados em percentual do CDI, por exemplo, havia apenas uma emissão nessa categoria, pagando 120% do indexador.

Já no grupo prefixado, existiam apenas duas emissões, com taxa média de 12,44%. Por isso, esses resultados podem sofrer influência mais significativa de ativos específicos.

Distribuição geral do risco no crédito privado brasileiro

Quando setor, tempo e remuneração são observados em conjunto, a análise fica mais clara. O mercado brasileiro de crédito privado não é majoritariamente composto por junk bonds, como visto. Contudo, a categoria existe e aparece com padrões identificáveis.

Ela é minoritária no agregado, porém mais presente em certos setores e mais visível em alguns períodos. Além disso, o fato de a categoria tender a carregar prêmio maior de remuneração, sobretudo em indexadores como DI+, reforça a ideia de que o risco não está igualmente distribuído em todo o mercado.

Portanto, uma das contribuições dos dados é deslocar o debate do estigma para a comparação. Em vez de tratar junk bonds como um bloco homogêneo, a base mostra um conjunto pequeno, seletivamente concentrado por setor, ano e perfil de remuneração.

Esse tipo de perspectiva melhora a discussão sobre a análise de crédito corporativo. O mercado passa a ser observado por padrões e não apenas por impressões.

Você viu que junk bonds não representam o centro do mercado brasileiro de crédito privado, mas ajudam a revelar onde a seletividade aparece com mais força. Tendo isso em mente, fica mais fácil compreender a relevância da categoria na estratégia de investimento.

Quer aprofundar seus conhecimentos? Siga nossos perfis nas redes sociais — estamos no LinkedIn, Instagram e YouTube!