Este conteúdo aborda o comportamento dos títulos do Tesouro norte-americano em diferentes ciclos econômicos, considerando yields nominais e reais e inflação implícita, a partir de uma série histórica produzida pela Quantum. O texto apresenta como recessões, choques inflacionários e mudanças na política monetária afetam a curva de juros e a função dos Treasuries. O material também discute a relação com outros instrumentos de proteção e a importância de observar diferentes prazos para uma avaliação mais completa.

Tratar os títulos do Tesouro Americano como sinônimo de segurança faz sentido em parte, porém simplifica o comportamento dos Treasuries. A reação desses ativos muda conforme o tipo de ciclo e de choque e o ponto da curva observado.

Para entender essa dinâmica, vale estudar os retornos nominais e indexados à inflação em diferentes períodos. Contudo, os níveis das taxas não devem ser avaliados isoladamente quando o objetivo é compreender como os Treasuries se comportam.

Quer ver como os títulos públicos estadunidenses reagem aos ciclos econômicos? Continue a leitura e confira por meio de dados!

O que são Treasuries e por que eles ocupam papel central no mercado?

Treasuries são títulos emitidos pelo Governo dos EUA para financiar sua dívida. Eles funcionam como referência global de taxa livre de risco e influenciam preços, custo de capital e fluxos entre classes de ativos.

Esses ativos combinam liquidez, profundidade de mercado e relevância sistêmica global. Por essa razão, sua remuneração é observada como termômetro de expectativas de crescimento, inflação, política monetária e percepção de risco.

Como os dados dos Treasuries permitem ler os ciclos econômicos dos EUA?

Antes de uma eventual alocação, é preciso compreender como os Treasuries reagem ao ambiente macroeconômico e o que seus movimentos geralmente sinalizam sobre os ciclos dos EUA.

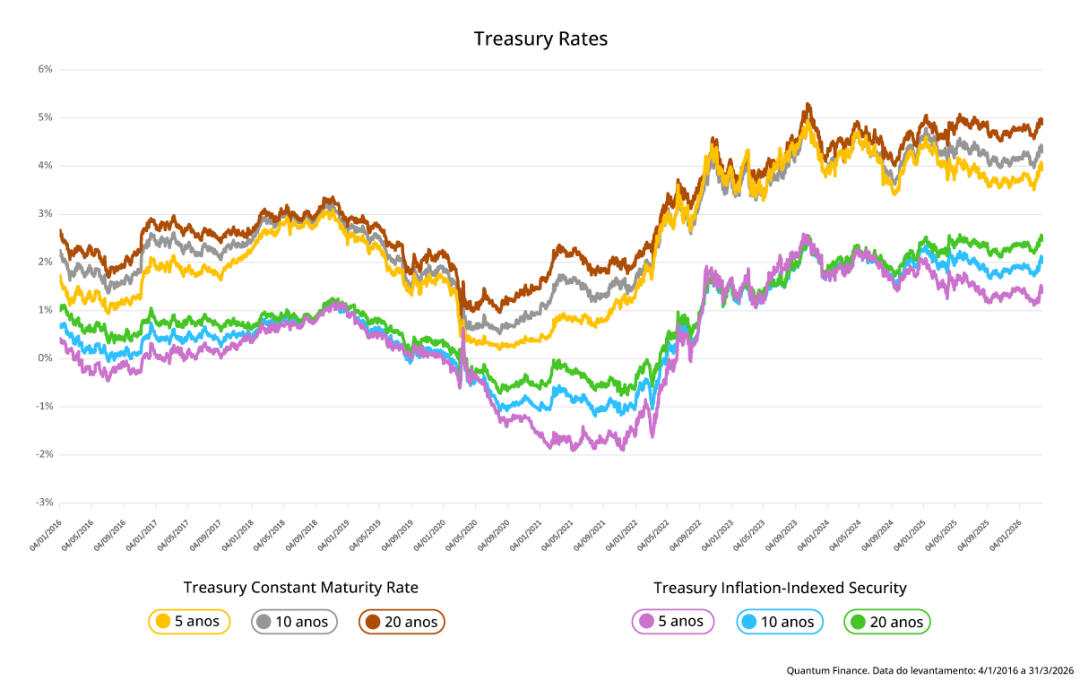

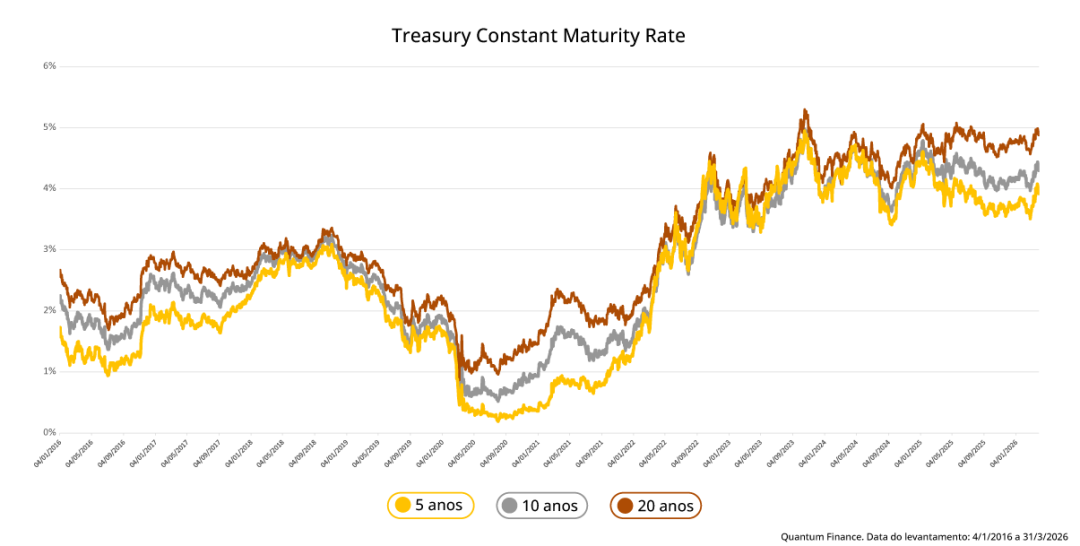

A base usada neste artigo traz seis séries obtidas por meio da plataforma da Quantum: Treasuries prefixados e Treasuries indexados à inflação em 5, 10 e 20 anos.

Esse recorte é mais rico do que olhar apenas o Treasury de 10 anos, embora ele continue sendo uma das referências mais acompanhadas pelo mercado. Estudar 5, 10 e 20 anos facilita a identificação de quando se está precificando recessão, aperto prolongado ou aumento do prêmio de prazo.

Os títulos híbridos permitem decompor melhor a alta dos yields dos Treasuries entre inflação implícita e taxa real.

Como os títulos prefixados reagiram em diferentes ciclos?

Entre 2016 e 2018, os yields nominais subiram de forma relativamente ordenada. Na média anual da base, o Treasury prefixado de 10 anos passou de 1,84% em 2016 para 2,91% em 2018. O ambiente era de normalização monetária e crescimento sem grande estresse até meados de 2018.

Em 2019, o retorno médio do título caiu para 2,14%, sugerindo desaceleração e juros mais baixos adiante. A pandemia produziu o recuo mais claro da série. Em 2020, a média anual foi de 0,89%, com piso diário de 0,52% em 4 de agosto. No de 5 anos, ele foi de 0,19% no mesmo dia.

Diante do choque recessivo, a demanda por duration e liquidez empurrou os yields para baixo. Nesse tipo de episódio, o Treasury costuma reagir como proteção e a queda da taxa é parte central da resposta.

O quadro mudou a partir de 2021, com a média anual do Treasury prefixado de 10 anos subindo para 1,44% e continuando o movimento até 4,29% em 2025.

Nesse trecho do ciclo, o mercado passou a conviver com inflação persistente, aperto monetário agressivo e reprecificação de prazo. O ponto máximo diário do título chegou a 4,98% em 19 de outubro de 2023. No de 20 anos, o pico foi 5,3% na mesma data.

O movimento mostra que os ciclos econômicos dos EUA afetam os Treasuries de diferentes maneiras. Recessão aguda tende a comprimir yields. Choques inflacionários e aperto da política monetária podem fazer o contrário, inclusive em um ambiente de incerteza elevada.

Tabela

Para melhor visualização do processo, observe as taxas médias prefixadas por ano:

| Ano | Treasury prefixado 5 anos | Treasury prefixado 10 anos | Treasury prefixado 20 anos |

| 2016 | 1,34% | 1,84% | 2,22% |

| 2017 | 1,91% | 2,33% | 2,65% |

| 2018 | 2,75% | 2,91% | 3,02% |

| 2019 | 1,95% | 2,14% | 2,40% |

| 2020 | 0,53% | 0,89% | 1,35% |

| 2021 | 0,86% | 1,44% | 1,98% |

| 2022 | 3,00% | 2,95% | 3,30% |

| 2023 | 4,06% | 3,96% | 4,25% |

| 2024 | 4,12% | 4,20% | 4,49% |

| 2025 | 3,92% | 4,29% | 4,78% |

| 2026 | 3,78% | 4,20% | 4,78% |

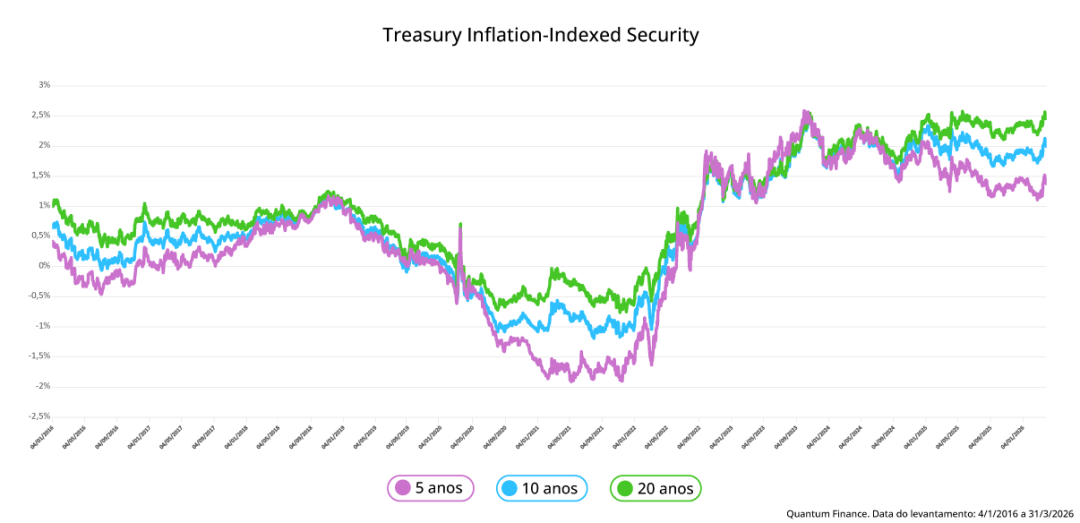

Como os títulos indexados à inflação reagiram aos ciclos?

Na base analisada, os Treasuries indexados à inflação exibem a transição entre um ambiente de política monetária muito acomodatícia e outro de condições financeiras mais apertadas.

Em 2020 e 2021, as taxas reais ficaram bastante comprimidas. A média anual do título de 10 anos foi de -0,61% em 2020 e -0,92% em 2021. O piso da série foi de -1,19% em 3 de agosto de 2021.

Acompanhe a tabela:

| Ano | Treasury indexado à inflação 5 anos | Treasury indexado à inflação 10 anos | Treasury indexado à inflação 20 anos |

| 2016 | -0,10% | 0,27% | 0,65% |

| 2017 | 0,17% | 0,46% | 0,75% |

| 2018 | 0,78% | 0,83% | 0,93% |

| 2019 | 0,35% | 0,40% | 0,59% |

| 2020 | -0,79% | -0,61% | -0,31% |

| 2021 | -1,68% | -0,92% | -0,43% |

| 2022 | 0,22% | 0,42% | 0,64% |

| 2023 | 1,80% | 1,67% | 1,73% |

| 2024 | 1,87% | 1,93% | 2,06% |

| 2025 | 1,51% | 1,96% | 2,33% |

| 2026 | 1,31% | 1,88% | 2,35% |

Em 2022, a média anual do Treasury indexado à inflação de 10 anos passou a 0,42% e avançou até 1,96% em 2025, com pico diário em 25 de outubro de 2023, em 2,52%.

Em 2023, o Fed registrou que a alta dos yields longos foi puxada pelas taxas reais, enquanto as medidas de inflação implícita mudaram pouco. Portanto, parte significativa do aperto veio do custo real de carregar duration.

O mesmo padrão aparece em 5 e 20 anos. O título de 5 anos saiu de uma média anual de -1,68% em 2021 para 1,8% em 2023. No de 20 anos, ela foi de -0,43% em 2021 para 2,33% em 2025.

O que a diferença entre prefixados e híbridos diz sobre a inflação implícita?

A diferença entre as taxas do Treasury prefixado e do indexado à inflação funciona como aproximação da inflação implícita. Ela ajuda a entender se o movimento do mercado foi mais inflacionário ou mais real.

Na base observada, a diferença média do vencimento de 10 anos subiu de 1,5 p.p. em 2020 para 2,52 em 2022. Isso mostra que a reabertura e o choque inflacionário foram relevantes nesse trecho do ciclo.

Veja:

| Ano | Diferença média entre Treasury prefixado e híbrido de 10 anos (p.p.) |

| 2016 | 1,57 |

| 2017 | 1,87 |

| 2018 | 2,08 |

| 2019 | 1,74 |

| 2020 | 1,50 |

| 2021 | 2,36 |

| 2022 | 2,52 |

| 2023 | 2,28 |

| 2024 | 2,27 |

| 2025 | 2,33 |

| 2026 | 2,32 |

Depois, a diferença média se estabilizou mais perto de 2,3 p.p. de 2023 a 2025. Parte da pressão inflacionária continuou e houve permanência de taxas reais elevadas. Na prática, o mercado pode reprecificar simultaneamente inflação, política monetária e prêmio real.

Como a curva entre 5, 10 e 20 anos reagiu aos ciclos?

Outra leitura útil é a inclinação da curva. Entre 2016 e 2021, a média anual do spread entre 10 e 5 anos permaneceu positiva, embora em compressão. Em 2016, ela era de 0,5 p.p. e, em 2018, já tinha caído para 0,16.

Em 2022 e 2023, o spread médio ficou negativo, na fase mais clara de inversão entre o médio e o curto prazo na base analisada. Isso costuma ser associado a aperto forte e risco maior de desaceleração. Em 2024 e 2025, a inclinação voltou a ficar positiva, com 0,08 e 0,37 p.p.

Já entre 20 e 10 anos, a curva permaneceu positiva em toda a série, mas com intensidades distintas. Em 2025, o spread médio chegou a 0,49 p.p.

Isso mostra que, em alguns momentos, a parte curta e intermediária da curva carrega o aperto, enquanto o longo prazo incorpora prêmio adicional. Em outros, o mercado busca duration mais homogeneamente.

O que muda no Tesouro americano quando o estresse vem da geopolítica?

Em episódios clássicos de estresse, investidores costumam migrar para ativos líquidos e considerados seguros, geralmente favorecendo Treasuries. O próprio FMI destaca que a concentração de capital em ativos defensivos pode se intensificar em momentos de incerteza geopolítica.

Entretanto, esse padrão não é automático. No Financial Stability Report de abril de 2025, o Fed observou que os preços dos Treasuries caíram junto das ações em meio à incerteza elevada, diferentemente de episódios anteriores de fuga para segurança.

Logo, nem todo estresse geopolítico ou financeiro produz compressão imediata dos yields. Quando a incerteza vem junto de prêmio de prazo alto, preocupação fiscal ou inflação persistente, o Treasury pode perder parte do comportamento automático de proteção.

Qual é o papel do ouro na busca por preservação de valor?

No contexto observado, o ouro ganha espaço como mecanismo adicional de preservação de valor. Segundo o World Gold Council, a demanda total pelo metal em 2025 superou 5 mil toneladas pela primeira vez e o preço atingiu 53 novas máximas históricas no ano.

O ativo teve valorização de 46,89% no período em um ambiente marcado por busca de proteção e diversificação. Isso não significa substituição linear entre Treasuries e ouro. Frequentemente, ambos convivem na mesma lógica defensiva.

No entanto, o ouro comumente ganha relevância quando o estresse combina geopolítica, diversificação de reservas e procura por ativos sem risco de crédito de contraparte.

O que os dados sugerem sobre o comportamento dos Treasuries?

Em choques recessivos agudos, como o de 2020, os yields nominais costumam cair. Em choques inflacionários, como os de 2021 a 2023, a reprecificação pode se estender e ser puxada pela taxa real.

Ainda, olhar apenas o Treasury prefixado de 10 anos empobrece a análise. A diferença entre taxa nominal e real ajuda a identificar quanto do movimento veio da inflação implícita e quanto veio da alta da taxa real. A comparação entre 5, 10 e 20 anos mostra quando o mercado inverte a curva ou exige mais prêmio de prazo.

Entenda as principais conclusões sobre o assunto:

- o comportamento dos Treasuries não é uniforme: ele depende do tipo de choque e do estágio do ciclo econômico;

- os yields tendem a cair em recessões agudas, reforçando o papel defensivo dos títulos;

- em choques inflacionários, a reprecificação pode ser prolongada e puxada pelas taxas reais;

- a diferença entre títulos prefixados e indexados à inflação ajuda a interpretar a inflação implícita;

- a análise de múltiplos prazos (5, 10 e 20 anos) permite entender melhor a inclinação da curva e o prêmio de prazo;

- nem todo estresse gera movimento de proteção nos Treasuries, principalmente se houver pressão fiscal ou inflação persistente;

- o ouro pode ganhar relevância como alternativa de preservação de valor em contextos específicos, sem substituir completamente os Treasuries;

- a leitura conjunta de taxa nominal, taxa real e curva é essencial para interpretar os sinais do mercado.

Você viu que entender Treasuries exige ir além da ideia de ativo seguro e observar taxa nominal, taxa real, curva e contexto de mercado. A combinação permite compreender melhor o que os títulos do Tesouro americano podem sinalizar sobre crescimento, inflação e proteção.

Para acompanhar essas comparações com mais profundidade histórica e precisão analítica, conheça o Quantum Axis!