Este conteúdo aborda o avanço das moedas latino-americanas em 2026, com atenção ao real, peso chileno, peso mexicano e peso colombiano. O artigo contextualiza o cenário global de juros e a perda de força do dólar, detalha os fatores que sustentaram a região — diferencial de juros, exportação de commodities e fluxo estrangeiro. Ele usa dados da Quantum para mostrar que o movimento foi desigual entre os países.

O dólar perdeu força em boa parte de 2026, enquanto houve valorização das moedas emergentes. Na América Latina, o movimento foi expressivo: o real se tornou uma das divisas mais valorizadas do mundo, ao lado de outras moedas latino-americanas.

Entretanto, o avanço não foi uniforme entre os países. Houve uma variedade de vetores que pesaram em intensidades diferentes. Entendê-los ajuda a interpretar os movimentos do mercado cambial e a comparar o desempenho entre as economias da região.

Quer ver os fatores por trás do avanço das moedas latino-americanas? Continue a leitura!

Como o cenário global de juros e dólar abriu espaço para os emergentes?

O ponto de partida para entender a valorização de parte das moedas latino-americanas em 2026 está fora da região. Nos EUA, o Federal Reserve manteve os juros entre 3,5% e 3,75% em abril, enquanto o dólar perdia força diante das incertezas políticas e econômicas locais.

Ao mesmo tempo, pressões inflacionárias persistentes no Brasil contribuíram para a manutenção de juros elevados. Esse diferencial de taxas em relação aos EUA ajudou a preservar a atratividade do real para parte dos investidores estrangeiros.

O DXY, que mede o dólar ante uma cesta de moedas fortes, operava perto de 98 pontos no início de maio. No ano, a queda estava em torno de 5,2%, abrindo espaço para os emergentes.

Com juros relativamente baixos nos EUA e dólar mais fraco, parte do capital global tende a migrar para economias de maior remuneração — um redirecionamento de capital para mercados emergentes. Apresentando juros elevados e forte ligação a commodities, a América Latina foi um dos destinos.

Contudo, a análise merece cautela. Em alguns recortes, o dólar até subiu ante as moedas fortes enquanto o real avançava, o que pode sugerir a presença de fatores domésticos.

Episódios pontuais de aversão ao risco, ligados às tensões no Oriente Médio, também chegaram a sustentar o dólar. Portanto, o contexto não se baseia em um fator único.

Por que as moedas latino-americanas avançaram frente ao dólar?

Na América Latina, o enfraquecimento do dólar encontrou economias com atributos que atraíram capital. Acompanhe os principais vetores que ajudam a explicar por que a valorização foi além do efeito do dólar fraco!

Diferencial de juros e carry trade

A Selic ficou entre 15% e 14,5% durante boa parte do ano e recuou a 14,25% em junho. O diferencial em relação aos juros norte-americanos dá ao Brasil uma das maiores taxas reais do mundo, aumentando o carry trade.

O mesmo mecanismo atua de forma desigual na região. No México, o Banco Central encerrou o ciclo de cortes com a taxa em 6,5% e o diferencial frente aos EUA encolheu para cerca de 300 pontos-base.

Esse espaço menor contribui para explicar por que o peso mexicano avançou com menos vigor do que o real. Mesmo assim, a taxa em pesos segue atraente o suficiente para manter parte do fluxo de carry trade na economia mexicana.

Commodities, petróleo e exportações

Outro aspecto relevante é a pauta exportadora. Ao longo de parte de 2026, o petróleo operou em patamares elevados, oscilando entre US$ 90 e US$ 100 por barril. Esse contexto favoreceu países exportadores de petróleo, contribuindo para o ingresso de divisas e o fortalecimento das contas externas.

A lógica vale para outras moedas ligadas a matérias-primas, que se beneficiam quando os preços sobem. O contexto de conflitos costuma pressionar as cotações e fluxos no mercado global.

O vetor conecta boa parte da América Latina, ainda que com intensidades distintas conforme a cesta exportadora de cada país. Petróleo e metais, por exemplo, tendem a pesar mais para Brasil, Chile e Colômbia do que para vizinhos menos expostos a commodities.

Fluxo de capital estrangeiro e perspectivas fiscais

Mais um motor do avanço das moedas latino-americanas foi o ingresso de recursos externos. No Brasil, o investidor estrangeiro respondeu por parcela recorde dos negócios na B3, favorecido por juros altos e pela melhora nas projeções de crescimento. A bolsa teve uma entrada que somou R$ 67 bilhões no acumulado até meados de abril.

Do lado fiscal, parte da região melhorou as perspectivas. A Argentina, por exemplo, encerrou 2025 com superávit nas contas públicas pelo segundo ano seguido e superou a meta acordada com o FMI. Trata-se de um sinal que ajuda a sustentar o apetite por ativos latino-americanos.

Esse fluxo amplifica a valorização da moeda, mas costuma ser mais sensível ao humor global. Por se apoiar em capital de curto prazo, ele pode se inverter com rapidez diante de mudanças no apetite por risco.

Por que o avanço das moedas não foi uniforme?

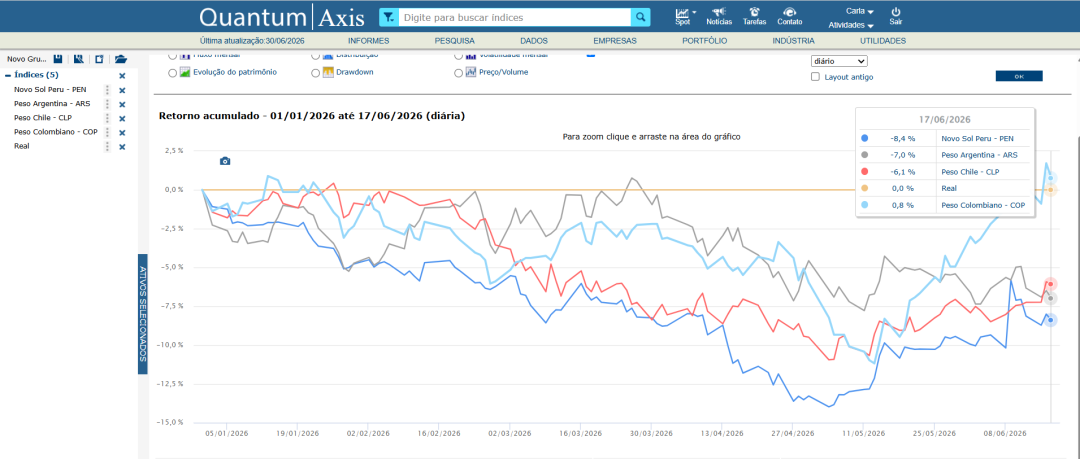

Olhar a América Latina como um bloco homogêneo esconde diferenças significativas. Medido frente ao real — a moeda mais forte do período —, o desempenho das demais divisas foi desigual em 2026, segundo dados da Quantum.

Observe:

| Moeda | Desempenho frente ao real em 2026 (até 17/06/2026) |

| Peso colombiano | +0,75% |

| Real | 0 (base) |

| Peso mexicano | −3,8% |

| Peso chileno | −6,1% |

| Peso argentino | −7% |

| Sol peruano | −8,4% |

Confira a versão gráfica da evolução das moedas no intervalo:

Apenas o peso colombiano superou o real no período. Ainda assim, como o dólar recuou cerca de 8% frente ao real, esses países avançaram ante a moeda norte-americana.

Porém, o ritmo foi diferente: Brasil e Colômbia à frente, com o sol peruano praticamente estável ante o dólar. Logo, pertencer à região não garantiu, por si só, o mesmo desempenho.

O contraste fica mais nítido na comparação global. As maiores perdas frente ao real vieram da Ásia emergente e da Turquia, com rupia indiana, won e lira turca recuando dois dígitos.

Vale notar que calendários eleitorais também geraram volatilidade pontual na região. O sol peruano, por exemplo, acumulou as maiores perdas frente ao real no período — movimento que coincide com a disputa presidencial no país, seguido de recuperação parcial após a definição do segundo turno.

O peso colombiano, por sua vez, iniciou recuperação a partir de maio, quando o cenário eleitoral começou a ganhar contornos mais definidos.

Isso pode indicar que o movimento de 2026 foi seletivo, favorecendo moedas ligadas a commodities e a juros altos, e não um rali generalizado dos emergentes.

O que esse quadro sugere para quem acompanha o câmbio?

O cenário descrito não é definitivo. Boa parte do avanço se apoia em fatores com chance de mudar de direção e o Citi, por exemplo, projetou fortalecimento do dólar no segundo semestre.

No Brasil, o quadro fiscal e o calendário eleitoral seguem no radar e movimentos sustentados por fluxos de curto prazo tendem a ser cíclicos. Por isso, acompanhar as moedas com dados comparáveis ajuda a separar tendência de ruído.

Nesse contexto, a plataforma Quantum Axis reúne séries históricas, comparações entre divisas e indicadores de mercado. Com isso, é possível avaliar o desempenho relativo entre países e ao longo do tempo, a partir de uma base única.

O avanço das moedas latino-americanas em 2026 reuniu dólar fraco, juros elevados, commodities em alta e fluxo estrangeiro, de maneira desigual entre os países. Observar os dados por trás do movimento é o que permite interpretá-lo e comparar cada caso.

Quer transformar esses dados de câmbio em análise? Conheça o Quantum Axis e monitore o mercado cambial com profundidade!

Resumindo

- dólar mais fraco e juros baixos nos EUA impulsionaram o apetite por emergentes;

- juros altos e operações de carry trade atraíram capital para o real e outras moedas da região;

- alta das commodities e do petróleo reforçou exportações e a entrada de dólares;

- fluxo estrangeiro amplificou os ganhos, mas torna o movimento sensível a reversões;

- frente ao real, o avanço foi desigual, com destaque para o peso colombiano e impulso menor no peso mexicano.