Resumo

As Letras de Crédito Imobiliário (LCIs) e do Agronegócio (LCAs), por serem isentas de Imposto de Renda, são opções populares entre os investidores. Mas esses títulos de renda fixa ficaram menos atraentes em termos de remuneração em 2026. Esse é o resultado do levantamento da Quantum Finance para o InfoMoney.

As taxas não estão necessariamente ruins, mas a transformação do mercado nos últimos meses exige que o investidor redobre a atenção, sobretudo ao comparar esses papéis com opções que são tributadas.

A queda reflete alguns movimentos. Primeiro é a maior seletividade dos bancos na concessão de crédito, seguido da menor demanda no setor imobiliário diante dos juros ainda altos.

Vale também lembrar que houve forte captação no segundo semestre de 2025, quando o receio de tributação desses títulos impulsionou as emissões. Já em 2026, as instituições reduziram o ritmo de emissão de novas LCIs e LCAs.

Confira agora os insights do estudo:

Histórico de LCAs: emissões em alta até 2025, remuneração em queda

As emissões de LCAs foram crescendo ao longo da série histórica. Entre 2024 e 2026 foram emitidos 42.714 títulos, com maior concentração em 2025. Já em 2026, o número recua bastante: até maio, o total chegou a 7.278.

Veja a evolução desde 2018, quando o mercado começa a ganhar tração.

Os papéis indexados ao CDI são mais comuns, chegando a responder por 50% das emissões. Os prefixados ainda ocupam a segunda posição, mas têm perdido espaço ao longo dos últimos anos para os títulos atrelados à inflação. Em último lugar, com menos de 1%, vêm os títulos que pagam CDI+. Veja a tabela:

Tabela: Emissão de LCAs por indexador 2024- 2026

| Ano | Indexador | Títulos | Representatividade |

| 2024 | %DI | 8.760 | 51,63% |

| DI+ | 5 | 0,03% | |

| IPCA | 1.291 | 7,61% | |

| PRÉ | 6.912 | 40,74% | |

| total | 16.968 | ||

| 2025 | %DI | 8.573 | 46,42% |

| DI+ | 6 | 0,03% | |

| IPCA | 2.970 | 16,08% | |

| PRÉ | 6.919 | 37,46% | |

| total | 18.468 | ||

| 2026 | %DI | 4.049 | 55,63% |

| IPCA | 1.201 | 16,50% | |

| PRÉ | 2.028 | 27,86% | |

| total | 7.278 |

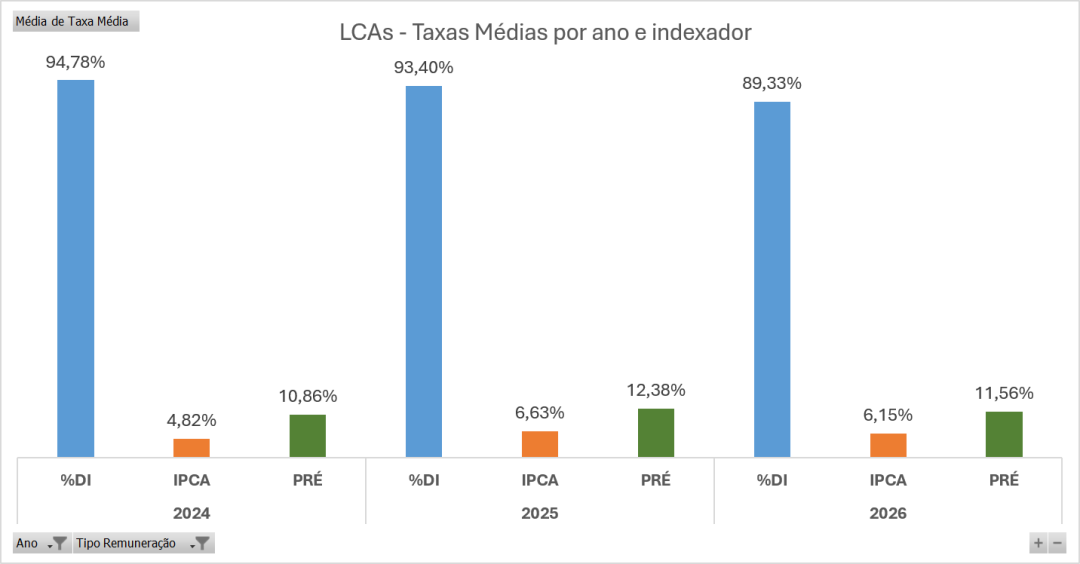

A remuneração sofreu uma queda desde 2025 em todos os prazos. Caso interessante é dos títulos indexados ao CDI, em queda desde 2024.

Tabela: Taxas médias de LCAs por indexador e vencimento 2024- 2026

| Indexador | 2024 | 2025 | 2026 | |

| Até 1 ano | %DI | 91,19% | 90,05% | 88,24% |

| IPCA | 4,41% | 7,55% | 6,42% | |

| PRÉ | 10,51% | 12,57% | 11,60% | |

| 1-2 anos | %DI | 93,26% | 91,32% | 88,90% |

| IPCA | 5,23% | 6,64% | 6,06% | |

| PRÉ | 10,94% | 12,17% | 11,28% | |

| 2-3 anos | %DI | 93,86% | 92,11% | 89,48% |

| IPCA | 4,74% | 6,38% | 6,00% | |

| PRÉ | 11,04% | 12,22% | 11,37% | |

| 3-5 anos | %DI | 98,08% | 95,50% | 90,71% |

| IPCA | n/a | 5,96% | 6,11% | |

| PRÉ | 10,94% | 12,56% | 12,00% | |

| Acima de 5 anos | %DI | 97,50% | 98,00% | n/a |

| IPCA | 4,91% | n/a | n/a | |

| PRÉ | n/a | n/a | n/a |

Já quando analisamos a remuneração somente por indexador, vimos queda nas LCAs que pagam %CDI, enquanto as demais tiveram aumento em 2025 e correção em 2026.

Histórico de LCIs: emissões despencam desde 2023

As LCIs são bem menos populares. Entre 2024 e 2026 foram emitidos 2.611 títulos, apenas 6% do total de LCAs no mesmo período.

Em 2019 o mercado começa a ganhar tração, atingindo seu pico em 2023. Após esse ano, as emissões começam a despencar, chegando a menos de 20 em 2026.

Veja a evolução:

O mercado é concentrado nas LCIs indexadas ao CDI, que chegaram a correponder a 90% em 2025. Seguindo a lógica das LCAs, os prefixados ocupam a segunda posição, enquanto os papéis atrelados ao IPCA vêm em um tímido terceiro lugar. Veja a tabela:

Tabela: Emissão de LCIs por indexador 2024- 2026

| Ano | Indexador | Títulos | Representatividade |

| 2024 | %DI | 1493 | 65,03% |

| DI+ | 17 | 0,74% | |

| IPCA | 112 | 4,88% | |

| PRÉ | 674 | 29,36% | |

| total | 2296 | ||

| 2025 | %DI | 271 | 90,64% |

| DI+ | 1 | 0,33% | |

| IPCA | 7 | 2,34% | |

| PRÉ | 20 | 6,69% | |

| total | 299 | ||

| 2026 | %DI | 11 | 68,75% |

| IPCA | 1 | 6,25% | |

| PRÉ | 4 | 25,00% | |

| total | 16 |

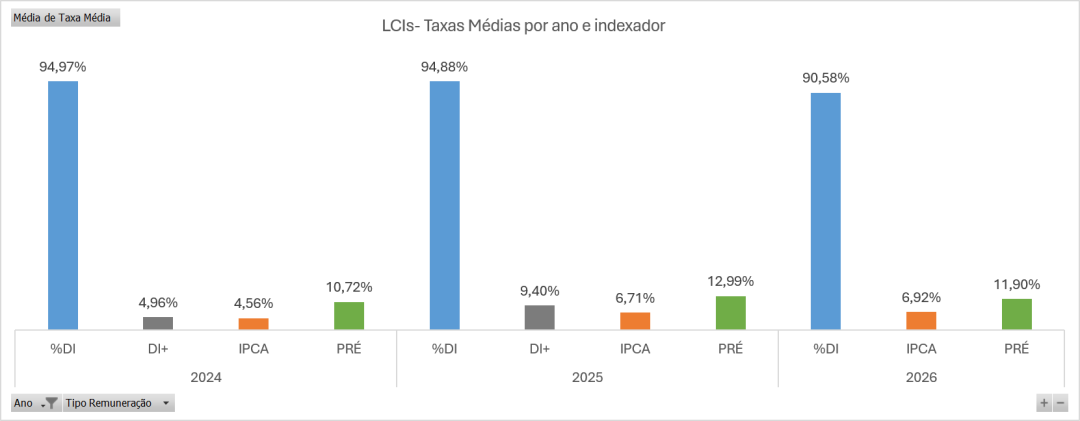

A remuneração das LCIs sofreu uma queda desde 2025 em todos os prazos. Não houve emissões de títulos com vencimentos longos.

Tabela: Taxas médias de LCIs por indexador e vencimento 2024- 2026

| Prazo | Indexador | 2024 | 2025 | 2026 |

| Até 1 ano | %DI | 90,41% | 94,41% | 88,00% |

| IPCA | 3,64% | n/a | n/a | |

| PRÉ | 9,32% | 13,35% | n/a | |

| 1-2 anos | %DI | 96,23% | 95,43% | 92,57% |

| IPCA | n/a | n/a | n/a | |

| PRÉ | 11,23% | 12,91% | n/a | |

| 2-3 anos | %DI | 96,23% | 94,74% | 91,25% |

| IPCA | n/a | 6,67% | 6,92% | |

| PRÉ | 96,23% | 12,03% | 11,50% | |

| 3-5 anos | %DI | 97,88% | 94,92% | 90,50% |

| IPCA | n/a | 6,74% | n/a | |

| PRÉ | 11,08% | 13,67% | 12,30% |

Já quando analisamos a remuneração somente por indexador, também constatamos uma queda gradual desde 2024 nas LCIs que pagam %CDI, enquanto as atreladas à inflação cresceram ao longo dos anos. As prefixadas tiveram aumento em 2025 e correção em 2025.

Ainda vale a pena investir em LCIs e LCAs?

Apesar do recuo na remuneração, os papéis seguem atrativos, mas exigem atenção na hora de comparar com alternativas tributadas. Para Antonio Sanches, analista de alocação da Rico Investimentos ouvido pelo InfoMoney, o investidor precisa fazer o chamado “gross up”, cálculo que converte a taxa do papel isento em uma taxa equivalente bruta para confrontar com CDBs e Tesouro Direto.

O resultado varia conforme o prazo e a alíquota de imposto aplicável: nos prazos mais curtos, a isenção tende a ser mais vantajosa porque a alíquota sobre os papéis tributados é mais alta.

Leia: Como calcular o gross up

Como escolher o melhor título

O InfoMoney ouviu especialistas que recomendaram cuidados na hora de analisar e escolher LCIs e LCAs. Confira a lista:

1. Observe a liquidez

Especialistas orientam que o investidor deve seguir o tripé de liquidez, risco e rentabilidade esperada. LCIs e LCAs costumam ter carência e prazos mais longos, o que limita resgates antecipados e pode resultar em prejuízo pela marcação a mercado em caso de saída antes do vencimento. Produtos tributados com liquidez diária ou taxas mais altas podem ser mais vantajosos em alguns casos. “A comparação deve sempre ser feita em termos líquidos e considerando o prazo da aplicação”, diz Ana Priscila Kologeski, consultora de investimentos da Unicred Porto Alegre.

2. Fator FGC

A isenção também não elimina o risco de crédito: emissores menores tendem a oferecer spreads mais atrativos como compensação pelo risco adicional. Sanches lembra que, mesmo com a cobertura do Fundo Garantidor de Crédito (FGC), que protege até R$ 250 mil por CPF por instituição, há demora no pagamento e ausência de correção até a liberação dos recursos, impacto mais relevante em papéis de prazo curto. A recomendação é buscar emissores de boa qualidade e prazos médios menores.

3. Cuidado ao travar taxas

Eduardo Marocke, head de fundos e renda fixa da Faz Capital, acrescenta outro alerta: investidores que travaram LCIs e LCAs prefixadas entre 8% e 9% ao ano quando a Selic parecia em queda foram pegos de surpresa com a volta dos juros a dois dígitos.

4. Atenção aos papéis mais longos

Nos prazos mais longos, o papel tributado pode sair na frente. Um CDB de três anos tem o imposto cobrado apenas no vencimento, e o efeito da capitalização sobre uma taxa bruta mais alta pode superar o ganho do papel isento.

Guilherme Almeida, head de renda fixa da Suno Research, explica o cálculo: para uma LCI que pague 90% do CDI no prazo de 181 a 360 dias, com alíquota de 20%, a taxa equivalente de um CDB seria de 112,50% do CDI. No prazo acima de dois anos, com alíquota de 15%, o equivalente cai para 105,88% do CDI. “Quanto menor o prazo, maior a diferença para o papel tributado”, resume.

5. Atenção redobrada para a alta renda

Investidores com renda mais elevada precisam considerar um fator adicional: o imposto mínimo e o imposto sobre dividendos para quem recebe acima de R$ 50 mil por mês. Almeida explica que quem já concentra uma parcela grande de rendimentos isentos pode não acumular crédito suficiente para compensar o imposto mínimo de até 10% na declaração anual, tornando o papel tributado mais indicado em alguns casos.

Marocke reforça que quem tem renda anual acima de R$ 600 mil precisa cruzar renda anual, alíquota efetiva e horizonte de investimento antes de optar pelo papel isento simplesmente por ser isento.

Não perca nenhum insight do mercado. Inscreva-se para receber nossa newsletter: