Este conteúdo aborda a cotização de resgate no contexto da liquidez dos fundos de investimento. O texto explica as diferenças entre cotização, liquidação e prazo total de resgate, além de detalhar como funcionam os prazos D+ e a influência da estratégia do veículo financeiro na disponibilidade dos recursos. O material também mostra como a cotização de resgate afeta o planejamento de liquidez e a comparação entre fundos com características operacionais distintas.

Ao analisar fundos de investimento, é comum observar indicadores como rentabilidade, risco, volatilidade e histórico de desempenho. Porém, o prazo de resgate interfere na avaliação de liquidez, na comparação entre alternativas e na adequação do veículo financeiro à estratégia.

Isso porque, antes de chegar à conta do investidor, o dinheiro alocado passa por etapas como cotização de resgate e liquidação, definidas nas regras do produto investido. Conhecer essa dinâmica ajuda a comparar fundos com mais consistência, evitando equívocos sobre o tempo necessário para acessar os recursos.

Quer entender em detalhes como funciona a cotização de resgate? Continue a leitura!

O que é cotização de resgate?

A cotização de resgate é uma medida ligada à liquidez dos fundos, pois define a data utilizada para determinar o preço da cota no resgate. Como essa regra influencia o tempo necessário para que os recursos sejam disponibilizados ao investidor, ela é um dos fatores considerados na avaliação da liquidez da aplicação.

Quando o investidor pede o resgate, suas cotas não são necessariamente convertidas pelo preço do mesmo dia. O fundo aplica a regra de cotização prevista, como D+0, D+1, D+30 ou outro prazo. Isso representa a quantidade de dias — corridos ou úteis (du) — entre o pedido de resgate e conversão das cotas em dinheiro.

Como existe um intervalo entre a solicitação e a cotização, a cota pode sofrer oscilações nesse período. Em fundos sujeitos a oscilações de mercado, a quantia final recebida pode ser diferente daquela observada no momento do pedido.

Por exemplo, no caso de cotização em D+30, o preço usado para calcular o resgate será a cota definida 30 dias após o pedido. Depois disso, há o prazo de liquidação até que o investidor receba o dinheiro em sua conta.

Qual é a diferença entre cotização, liquidação e resgate?

Enquanto a cotização define qual cota será usada para calcular o montante do resgate, a liquidação é o momento seguinte, em que o dinheiro é efetivamente pago, e segue prazo próprio.

Já o prazo total de resgate considera o período completo entre a solicitação e a disponibilidade do dinheiro na conta. Ele envolve a soma entre a cotização e a liquidação.

Veja um exemplo de um fundo:

| Etapa | O que significa | Exemplo |

| Cotização | Define qual cota será usada no resgate | D+30 |

| Liquidação | Determina quando o dinheiro será pago | D+2 após a cotização |

| Resgate total | Indica quando o recurso fica disponível | D+32 |

A nomenclatura pode variar conforme o material do fundo, sendo importante consultar o regulamento e as bases de dados que consolidam essas informações.

Como funcionam os prazos D+ nos fundos de investimento?

A expressão D+ indica o prazo contado a partir de uma data de referência. Nos fundos, ela costuma ser o dia da solicitação do resgate, desde que o pedido respeite as condições da alternativa.

O D representa o dia-base e o número indica quantos dias depois ocorre a etapa informada. D+0 significa o mesmo dia, D+1 é o dia seguinte e D+30 representa trinta dias depois.

Observe exemplos:

| Prazo | Interpretação geral |

| D+0 | Cotização ou liquidação no mesmo dia, conforme a regra do fundo |

| D+1 | Cotização ou pagamento no próximo dia útil |

| D+30 | Cotização ou liquidação em 30 dias |

| D+60 du | Prazo contado em 60 dias úteis |

Não se deve presumir que D+0 sempre significa dinheiro disponível no mesmo dia. É preciso verificar se o prazo informado se refere à cotização, à liquidação ou ao prazo total de resgate.

Outro ponto relevante é o tipo de cota utilizado, especialmente em resgates com cotização em D+0.

Na cota de abertura, a cotação é conhecida no início do dia e não incorpora as variações ocorridas ao longo daquela sessão. Ou seja, se o resgate for solicitado no meio do dia, após uma valorização significativa da carteira, esse ganho intradiário não será refletido na conversão das cotas.

Já na cota de fechamento, o preço é apurado ao fim do dia, considerando as oscilações do período. Nesse caso, um resgate solicitado pela manhã ainda ficará exposto às variações até o fechamento. Se o portfólio desvalorizar nesse intervalo, a perda afeta o preço utilizado no cálculo do resgate.

Também é necessário observar se a contagem considera dias corridos ou dias úteis. Essa informação deve constar nos documentos do fundo.

Como acontece o resgate de um fundo, na prática?

O resgate de um fundo segue uma sequência operacional. Seu fluxo pode ser sintetizado da seguinte maneira:

- o resgate solicitado é registrado;

- o pedido respeita o horário de corte do fundo;

- o fundo aplica o prazo de cotização;

- as cotas são convertidas pelo preço definido na data de cotização;

- o prazo de liquidação é aplicado;

- o dinheiro fica disponível na conta indicada.

Imagine um fundo com cotização em D+30 e liquidação em D+2. Nesse caso, a cota será definida 30 dias após a solicitação e os recursos serão pagos 2 dias depois.

O horário de corte também interfere na contagem. Se o fundo tiver horário limite às 14h e o resgate for solicitado às 16h, o pedido é processado somente no dia útil seguinte.

Por que os fundos têm prazos de resgate diferentes?

Os fundos têm prazos diferentes devido à variedade de carteiras, estratégias e ativos. Veículos financeiros com investimentos de alta liquidez tendem a permitir resgates mais rápidos. Já aqueles com alternativas menos líquidas ou estratégias complexas podem exigir mais tempo.

O prazo de resgate ainda está ligado a características da estratégia, ao nível de risco de liquidez e à forma como o gestor lida com o portfólio.

Em fundos com ações, crédito privado, ativos internacionais, derivativos ou instrumentos com menor liquidez, prazos maiores ajudam o gestor a executar vendas de maneira mais ordenada. Isso evita que a carteira precise se desfazer de investimentos em condições desfavoráveis para atender a resgates imediatos.

O mecanismo também protege os cotistas que permanecem no fundo. Se todos pudessem resgatar recursos imediatamente em estratégias menos líquidas, o gestor poderia ser obrigado a vender posições rapidamente, afetando o portfólio como um todo.

Quais tipos de fundos costumam ter prazos maiores ou menores?

Os prazos variam conforme o regulamento de cada fundo. Mesmo assim, algumas tendências costumam aparecer de acordo com a estratégia. Por exemplo, em linhas gerais, fundos com estratégias e ativos menos complexos demandam menos dias úteis para resgate.

Em Fundos de Renda Fixa Simples, cujos títulos apresentam alta liquidez, faz sentido que o prazo para as suas cotas serem convertidas em dinheiro seja menor.

Por outro lado, Fundos de Ações costumam ter carteiras com papéis de companhias com maior volatilidade, podendo gerar perdas na venda. Também podem existir ativos menos líquidos. Portanto, a cotização tende a ser maior.

Confira as principais tendências:

| Tipo de fundo ou estratégia | Tendência de liquidez | Por que pode ocorrer |

| Fundos de Renda Fixa Simples | Prazos mais curtos | Carteiras com ativos mais líquidos |

| Fundos DI | Prazos geralmente curtos | Foco em liquidez e baixo risco de mercado |

| Fundos Multimercado | Prazos variáveis | Uso de derivativos, ativos no exterior com menor liquidez |

| Fundos de Ações | Prazos mais longos do que Fundos DI | Oscilação e necessidade de execução em mercado |

| Fundos com ativos internacionais | Prazos mais longos | Diferença de mercados, moedas e liquidação |

| Fundos de Crédito Privado | Prazos variáveis | Liquidez depende dos ativos da carteira |

Essa leitura deve ser feita com cautela, porque não existe uma regra única para todos os fundos de um mesmo tipo. A análise deve considerar o regulamento, a estratégia, a composição do portfólio e o objetivo da alocação.

Como a cotização de resgate afeta o planejamento de liquidez?

A cotização de resgate deve ser observada no planejamento de liquidez porque influencia a função que cada fundo pode cumprir na carteira.

Veículos financeiros com prazos mais curtos tendem a ser mais adequados para necessidades de caixa próximas. Já alternativas com resgate mais longo podem fazer sentido em estratégias com horizonte maior e menor necessidade de mobilização imediata dos recursos.

Por isso, ao montar ou avaliar uma carteira, o profissional deve verificar se o conjunto está compatível com os objetivos da alocação e com a necessidade de liquidez do investidor.

Onde consultar o prazo de cotização e liquidação de um fundo?

Os prazos de cotização e liquidação devem ser consultados nos documentos oficiais do fundo. Entre eles estão o regulamento, a lâmina, os materiais disponibilizados pelo administrador e demais informações operacionais divulgadas ao mercado.

Também é possível acessar esses dados em plataformas de comparação e bases estruturadas. Essa alternativa é útil para profissionais que precisam analisar muitos fundos ao mesmo tempo e comparar prazos de modo padronizado.

Nesse sentido, ferramentas como as da Quantum auxiliam na organização das informações. Elas permitem que prazos de cotização de resgate sejam analisados em conjunto com classe, estratégia, histórico, risco e indicadores.

Como comparar fundos considerando a cotização de resgate?

Comparar fundos apenas pela rentabilidade pode gerar uma avaliação incompleta. Duas alternativas podem apresentar desempenho histórico semelhante, mas oferecer prazos de resgate muito diferentes.

Um fundo multimercado com resgate em D+1, por exemplo, não tem a mesma característica operacional de outro com cotização em D+30 e liquidação posterior. A diferença de liquidez pode alterar a adequação da alternativa à carteira, mesmo que outros indicadores sejam similares.

Logo, a cotização de resgate deve ser analisada junto a fatores como:

- estratégia do fundo;

- volatilidade;

- risco de liquidez;

- composição do portfólio;

- horizonte de investimento;

- necessidade de caixa;

- histórico de desempenho;

- indicadores de risco e retorno.

Esse cruzamento ajuda a identificar se o prazo de resgate é coerente com a estratégia analisada e com o objetivo da alocação.

Como a Quantum ajuda a analisar a cotização de resgate?

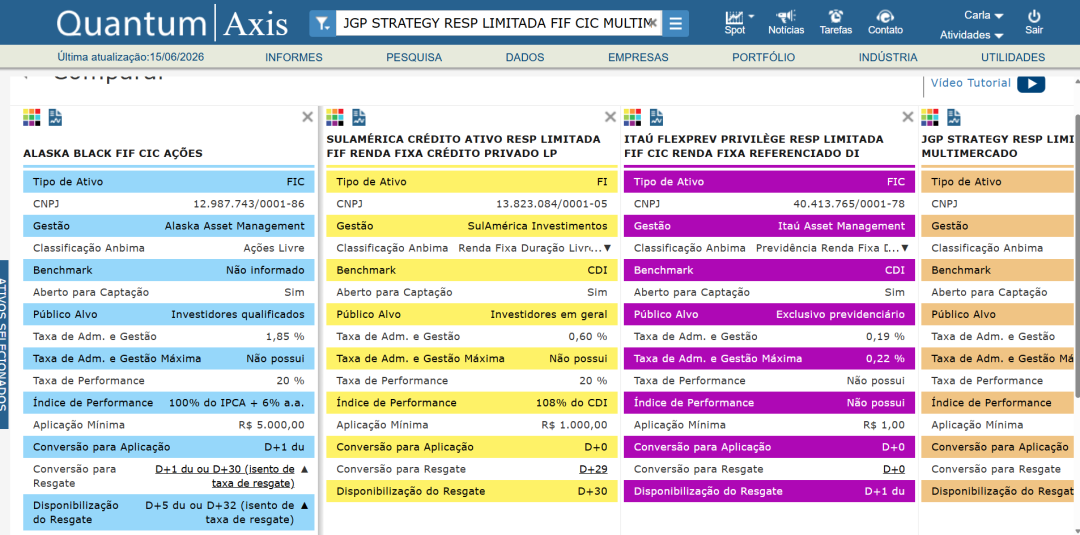

A Quantum oferece ferramentas que organizam dados de fundos em bases padronizadas, permitindo comparar informações relevantes de forma estruturada. Com o Comparador de Ativos da Quantum, é possível analisar as alternativas lado a lado.

Assim, há como observar características operacionais, indicadores, histórico e informações que apoiam a seleção e o acompanhamento de carteiras.

Esse tipo de visão facilita a avaliação e reduz a dependência de consultas manuais. O profissional consegue relacionar o prazo de resgate a outros aspectos do fundo, identificando alternativas alinhadas às necessidades de liquidez de cada cliente.

Como você viu, entender a cotização de resgate é essencial para interpretar corretamente o funcionamento dos fundos e avaliar a liquidez com mais precisão. Prazos, regras operacionais e estratégia deixam de ser vistos isoladamente para compor uma análise mais completa sobre a adequação de cada alternativa ao portfólio.

Quer comparar fundos com mais agilidade? Conheça o Comparador de Ativos da Quantum e acesse informações organizadas para apoiar suas análises!