Pela quarta vez seguida, o Comitê de Política Monetária (Copom) decidiu elevar a taxa básica de juros de 4,25% para 5,25% ao ano. Apesar de ter sido o maior aumento em 18 anos, de 1 ponto percentual, o anúncio não trouxe muitas novidades para o mercado, visto que a autoridade monetária já havia indicado o início de um novo ciclo de alta da Selic na primeira reunião. Especialistas não contavam, porém, com a velocidade e intensidade na qual aconteceria tal movimento de aperto monetário. A surpresa também pairou sobre a indústria de fundos imobiliários, que evoluiu e se consolidou no mercado em um cenário de taxa na mínima histórica, de 2% ao ano. A Quantum fez um levantamento para o Valor Investe sobre a performance desses fundos, e o especial, com opiniões de especialistas e outras análises, você confere a seguir.

Fundos Imobiliários e Alta Selic

Em janeiro, a mediana das previsões de economistas do Boletim Focus indicava a Selic em 3,5% ao fim de 2021, além de uma taxa de 5% só em 2022. Após quatro altas seguidas e alguns meses depois, no entanto, o documento mais recente mostra que as expectativas saltaram para 7%, neste e no próximo ano. E, conforme o próprio Copom apontou na reunião passada, o ritmo acelerado de alta não chegou ao fim, podendo, inclusive, ultrapassar o patamar “neutro”.

Mas, apesar dos contínuos aumentos da taxa de juros, as perspectivas para a classe de fundos imobiliários são otimistas, pelo menos enquanto a Selic não chegar na casa de dois dígitos. Isso porque, segundo Rodrigo Possenti, gestor da Fator, se a taxa alcançar um nível mais elevado em um futuro próximo, como o juro em 10%, a indústria pode vir a ter problemas, dado que boa parte do estoque de fundos está em um patamar inferior.

Por ora, entretanto, a autoridade monetária e as instituições financeiras não preveem um repeteco de maio de 2017, última vez em que o Copom estabeleceu a Selic acima de 10%. “Desde o ano passado, quando a taxa caiu para 2%, os juros baixos não significavam muita coisa, pois ninguém esperava que fosse estacionar nas mínimas. E, mesmo com o movimento de alta visto nos últimos meses, que ganhou força na semana passada, os investidores continuam de olho nos fundos imobiliários, sobretudo como forma de proteção contra a inflação, que continua avançando”, explica Possenti.

Ao mesmo tempo em que a Selic passa a ser revisada para cima, o mercado financeiro eleva a projeção da inflação medida pelo IPCA pela 17ª vez seguida na última semana de julho, para 6,79% – ante estimativa de 3,53% em janeiro. Isso significa que, com um cenário de juro em 7% e uma inflação próxima de 7%,a taxa de juros real tende a ficar perto do nível zero. Em outras palavras, enquanto o consumidor sofre com a alta de preços, o investidor de fundos imobiliários consegue proteger o poder de compra do capital investido.

Nesta situação, de inflação e juro em níveis próximos, e considerando que 7% ainda é uma Selic baixa para o padrão histórico brasileiro, comenta o presidente da Integral Brei, Vitor Bidetti, o cenário vai ficar mais favorável para o ativo real. “Sem contar a escalada do grau de instabilidade política em que o país se encontra, com um ambiente mais volátil por questões relacionadas ao governo que acaba induzindo a uma busca por ativos com maior proteção”, complementa o profissional.

Mais importante do que o nível da Selic projetado para o fim do ano, porém, destaca Bruno Nardo, sócio da RBR Asset, é a correlação entre o Ifix, índice que acompanha o desempenho dos fundos imobiliários na bolsa, e o título Tesouro IPCA de longo prazo, título público que tem rentabilidade indexada à inflação. “O mercado costuma falar muito de juro curto, mas a relação entre a NTN-B [outro nome do Tesouro IPCA], por exemplo, com o Ifix, é muito maior do que com o CDI”, explica. “A Selic deve fechar o ano em 7%, mas como o juro de 2026 vai ser precificado?”, questiona.

Ao comparar a média de retorno em dividendos (“dividend yield) do Ifix com o Tesouro IPCA, com vencimento em 2026, acrescenta André Freitas, presidente da Hedge Investments, o prêmio de risco dos fundos imobiliários ainda apresenta uma vantagem de, ao menos, 3 pontos percentuais em relação à renda fixa. “A média do ‘dividend yield’ dos fundos listados no índice está próxima de 8%, enquanto o Tesouro IPCA de 2026 está, hoje, em 4,12%, o que mostra um prêmio próximo de 3,5 pontos percentuais sobre a renda fixa. Então é um patamar considerado alto e indica que a indústria ainda está em um nível confortável”, explica.

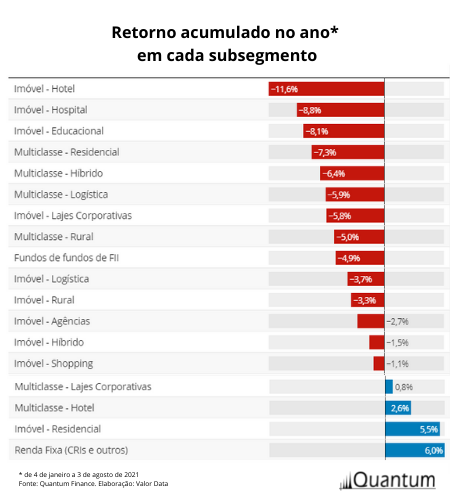

/i.s3.glbimg.com/v1/AUTH_f035dd6fd91c438fa04ab718d608bbaa/internal_photos/bs/2021/v/3/F6SyGfTZGUhYswDLpm4Q/captura-de-tela-2021-08-06-as-4.41.26-pm.png)

“Pode ser que, em um primeiro momento, o cotista se assuste com a taxa de juros. Mas, no fim das contas, ele deve avaliar se prefere ganhar pouco menos de 4%, descontando o imposto, com o título do governo ou ficar no fundo imobiliário com retorno perto de 8%, sem precisar pagar tributo”, conclui. Na avaliação de Bidetti, da Integral Brei, a alta de juros pode desacelerar o movimento de saída de investidores da renda fixa que vão em busca de opções de investimentos mais voláteis, como o mercado de ações e multimercado. No caso dos fundos imobiliários, por outro lado, afirma, a classe deve capturar melhor o momento de juro real próximo de zero, principalmente por se tratar de uma renda variável com menor volatilidade e, ainda, com o ativo real [o imóvel] por trás da operação.

Fundos Imobiliários: Setores vivem momentos diferentes

Matéria na íntegra: Valor Investe

Publicação: 9/08/2021