R$218 Bilhões. Esse é montante estimado que os brasileiros estão deixando em fundos com rentabilidade inferior a da poupança. Em análise elaborada para a reportagem do Valor Investe, a Spiti, casa independente de análises, utilizou a plataforma Quantum para extração de dados e avaliação de resultados. E os resultados são instigantes para investidores e para a comunidade de profissionais do mercado financeiro. Confira a reportagem.

A proposta não soa de todo mal num primeiro momento. “Em vez de deixar o dinheiro parado na conta corrente, por que não habilitar um investimento automático?”, oferecem os bancos. Assim, basta dar seu aval para que o montante seja redirecionado para um produto que permite resgate imediato, quando você precisar. O problema é que essas aplicações nem de longe são as mais vantajosas para o investidor.

Pelo contrário, muitos dos fundos de aplicação automática, também conhecidos como fundos “raspa conta”, costumam ter taxas de administração altas, além da tabela de imposto de renda de curto prazo. Resultado? Rentabilidade pífia.

O argumento central é que é melhor render pouco do que nada. Além disso, eles são automáticos. Não existiriam alternativas tão acessíveis e práticas com retorno maior, alguém poderia imaginar.

Mas será mesmo?

Uma simples movimentação para a poupança — sim, a velha caderneta — já traria muito mais benefício para milhares de brasileiros que seguem com essas aplicações nos fundos automáticos dos bancos.

Fundos que renderam menos que Poupança – 2021

De acordo com um levantamento feito pela casa de análise Spiti, há mais de R$ 218 bilhões em fundos com rentabilidade abaixo da poupança nova, que já rende bem pouco. “Dá uma falsa sensação de conforto para a pessoa, de que o dinheiro não está parado e está rendendo. Mas seria tão mais simples passar o dinheiro para poupança ou ir para contas remuneradas nos bancos digitais, para um título do Tesouro Selic ou, melhor ainda, fundos DI com taxa zero”, afirma Luciana Seabra, especialista de fundos responsável pela pesquisa feita por meio da ferramenta Quantum Axis.

Os filtros que o estudo usou para encontrar o saldo bilionário que os brasileiros deixam nessas aplicações foram fundos que cobram taxas acima de 1% ao ano e têm aplicação automática. Até mesmo outro patinho feio do mundo dos investimentos, a poupança nova, que rende só 70% da Selic e também tem facilidade para o resgate, dá um banho de rentabilidade desses fundos. Inclusive porque a caderneta tem isenção de imposto de renda.

O fundo do Banco do Brasil ‘BB Automático Estilo FIC Renda Fixa Curto Prazo’, por exemplo. Tem mais de R$ 18 bilhões aplicados nele, e teve rentabilidade de 0,72% este ano, contra 1,24% da poupança nova e 1,85% de aplicações que rendem 100% do CDI. Isso se explica em grande parte pela taxa de administração, que é de 1,75% ao ano, superior de muitos fundos multimercados ou de renda variável com estratégias mais arrojadas e rentabilidade maior. Só que com a diferença de que, nesses fundos, os gestores sequer têm o trabalho de buscar ações ou acompanhar tendências de mercado para gerar mais retorno para os cotistas.

A maioria deles é de renda fixa e possui uma composição bastante engessada. Por regra da Comissão de Valores Imobiliários (CVM), fundos que trazem no nome ‘renda fixa’ devem ter pelo menos 80% do patrimônio investido em ativos como títulos públicos federais, títulos de dívida de empresas (debêntures) e títulos de emissão bancária, como CDBs, LCIs e LCAs. “Isso vai existir enquanto a gente topar. No dia em que o banco perceber que não estamos mais topando essas aplicações, eles vão baixar a taxa. Tem que ter, sim, um boicote para que eles baixem a taxa”, argumenta Seabra.

E não pense que só porque são de renda fixa, esses fundos são super seguros. Muitos investem em títulos privados que oferecem mais risco de crédito que os títulos do Tesouro. E embora a grande vilã costume se a taxa de administração (que transfere o retorno do cotista para o banco gestor), em alguns casos a composição de carteira com perfil de crédito mais arriscado pode, inclusive, explicar em parte o motivo da rentabilidade baixa. Isso porque mudanças na percepção de risco de crédito dos emissores dos títulos de crédito podem afetar o retorno.

Impostos

A já ruim rentabilidade bruta desses fundos sai ainda mais prejudicada na hora de pagar o imposto de renda. Isso porque aqueles que carregam “curto prazo” no nome tem um imposto mínimo de 20% sobre os rendimentos na tabela regressiva, diferentemente dos 15% de fundos com prazos maiores.

Vale lembrar que os fundos de renda fixa de curto prazo são aqueles que investem títulos públicos e privados com vencimento em até 375 dias. Isso não tem a ver com a liquidez (prazo para resgate) do fundo. Aqueles fundos que não são de “curto prazo” também podem oferecer a possibilidade de retirada imediata do dinheiro, algo descrito nas lâminas de fundo como resgate D+0 ou D+1. Ou seja, no mesmo dia ou em um dia útil o dinheiro está na conta após a solicitação de resgate.

“Esses fundos segue a tributação de curto prazo que tem um imposto de renda mínimo de 20%. Mesmo que você deixe o dinheiro aplicado por muito tempo, a tributação não chega aos 15% que se vê em outros fundos”, diz a especialista.

Uma das características em comum desses fundos automáticos é a alta liquidez, que é a possibilidade de resgate a qualquer momento. Normalmente, isso é uma vantagem quando se trata de investimentos para reserva de emergência. Entretanto, com um retorno tão baixo, os resgates feitos em menos de 30 dias estão sujeitos ainda ao pagamento do Imposto sobre Operações Financeiras (IOF). Se você retirar o dinheiro desses fundos em até 15 dias depois de aplicado, perde no mínimo 50% do que teve de rentabilidade só em IOF.

O que os bancos dizem?

Embora os produtos sejam classificados como fundos “de investimento”, como o nome sugere, a maioria dos bancos que oferecem os produtos afirma que eles não se tratam exatamente de investimentos. São apenas “dispositivos para movimentação automática”, como classificou a Caixa Econômica Federal.

“Informamos que, acompanhando o cenário econômico e as perspectivas da indústria de fundos, nos últimos 12 meses, o referido produto teve redução de 15% em sua taxa de administração”, respondeu a Caixa sobre o fundo “Caixa Movimentações Automáticas FIC Renda Fixa Simples”.

O Banco do Brasil afirma que, diferentemente da poupança, que rende mensalmente, os fundos automáticos citados nesta matéria possuem remuneração diária. A instituição afirmou ainda que os clientes são informados que o único objetivo desses produtos é movimentar um dinheiro que ficaria parado e que revisa constantemente as taxas de administração de seus produtos. “Os produtos de movimentação automática são utilizados como ferramenta de apoio à gestão de fluxo de caixa, para rentabilização de recursos no curtíssimo prazo, dessa forma, os fundos automáticos, como os citados, não fazem parte das recomendações de investimentos para os clientes, ou da composição de carteiras sugeridas, não sendo considerados como um produto de investimento”, pontua o BB, em resposta ao Valor Investe.

O Bradesco informou que conta com outras opções de fundos e oferece assessoria para clientes que desejem mais informações e trocar de produto ou revisar portfólio. “Bradesco Automático FIC Renda Fixa Simples é um produto que possui a funcionalidade apenas de baixa automática, ou seja, cobertura automática de eventuais saldos negativos de conta corrente do cliente. É um fundo de investimento atrelado a um serviço que oferece comodidade aos clientes que buscam essa facilidade no dia a dia”, disse, em nota.

Também procurados pelo Valor Investe, Safra, Banrisul, Banestes e BNB não responderam aos questionamentos sobre os fundos até a publicação desta matéria (30/8/2021).

Como saber se você tem essas aplicações e o que fazer para se livrar delas?

Muitas vezes as pessoas não sabem ou nem lembram que têm essas aplicações. Elas já estão há tanto tempo nelas que se esquecem de conferir condições desses investimentos. É apenas cômodo. Além disso, não são só fundos de aplicação automática que têm características desvantajosas para o investidor. Há bancos que oferecem a possibilidade de investir automaticamente em títulos como CDBs, que eles mesmos emitem, também com remuneração muito baixa.

Mas sempre há a possibilidade de pedir seu informe de rendimentos, aquele mesmo que se pede na hora de declarar o imposto de renda, ou simplesmente perguntar ao gerente quais são suas aplicações.

Fundos que tenham no nome “Automático”, “Aplicação Automática” ou “Transferência Voluntária” fazem parte dessa categoria. Para deixar de investir, é bem simples. Basta pedir ao gerente para parar de usar este formato. Muitas vezes os bancos já oferecem este tipo de investimento no ato de abertura de conta. É importante lembrar de não aderir, caso seja essa sua vontade. Ou, pelo menos, fazer uma comparação entre as opções, e perguntar se há alternativas melhores — inclusive com resgate automático.

Alternativas

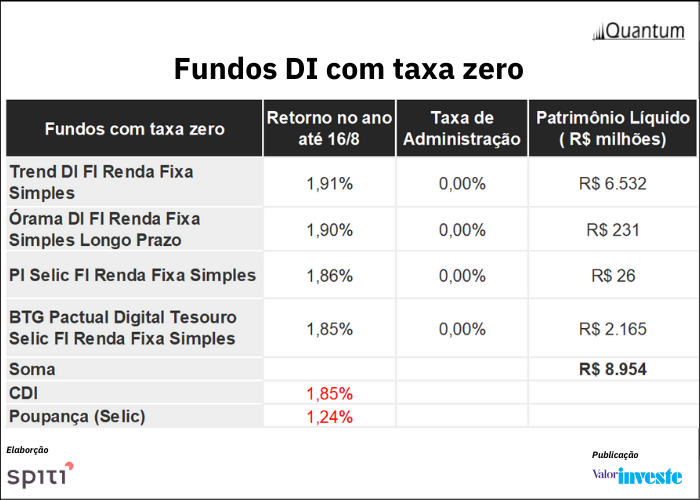

De acordo com Seabra, da Spiti, a melhor alternativa a esses fundos para reserva de emergência, aquele dinheiro que deve cobrir de três a seis meses das despesas mensais, são fundos que seguem o CDI e não cobra taxa de administração por isso. Os chamados fundos DI taxa zero, todos com rendimentos acima da poupança. Ela afirma que esses fundos investem em títulos do Tesouro Direto, com baixíssimo risco, mas com a vantagem da liquidez imediata (D+0), contra o resgate D+1 do próprio Tesouro, que só permite acesso ao dinheiro no dia seguinte ao pedido de saque.

Em relação a contas remuneradas em bancos digitais e fintechs, que costumam remunerar o cliente com 100% do CDI ou até mais, a especialista também se mostra conservadora. Se esses bancos menores enfrentarem algum problema ou até quebrarem, ele alerta que existe o risco de o investidor também ficar sem acesso instantâneo ao dinheiro, mesmo que a aplicação seja cobertura pelo Fundo Garantidor de Créditos (FGC) até R$ 250 mil.

“A conta remunerada não é a melhor opção, mesmo em banco digital, por mais que você escolha conta remunerada e não um RDB (que é um título com risco). Não é a melhor opção porque se um banco desses quebra pode demorar a receber esse dinheiro”, diz.

A mesma lógica se aplica para investimento em CDBs de bancos pequenos e médios, que hoje têm promoções que pagam até 200% do CDI. Eles também oferecem mais risco que investimentos 100% lastreados em títulos públicos.

Claro que ao sair dos investimentos automáticos, o cliente abre mão de certa comodidade. Mas também garante retornos maiores, principalmente quando se pensa no longo prazo. “Dá para ver que as pessoas têm muito dinheiro nesses fundos automáticos e elas ficam bastante tempo neles. Imagina o que poderiam ter ganhado?”, questiona.

Para Seabra, no entanto, tudo é uma questão de hábito. Recebeu o dinheiro? Já corre para depositar nos fundos com taxa zero. E quando precisar pagar uma conta, basta pedir o resgate, que pode ser feito no mesmo dia. Outra solução é deixar na conta-corrente somente o que vai usar para pagar as contas de débito automático. Assim, você evita ficar no vermelho e atrasar contas ou entrar acidentalmente no cheque especial, sem precisar fazer mais de uma movimentação por mês. Muitos bancos grandes também tem poupança com resgate automático, que serviria como alternativa mais rentável para deixar esse dinheiro menor (não a reserva de emergência toda) que fica “parado na conta”.