Entender parâmetros de análise como risco de uma ação e sua correlação com o mercado é essencial para o investidor refinar suas análises e tomar sua decisão. Dessa forma, o expert em Finanças Carlos Heitor Campani analisa as ações menos e mais arriscadas da B3 dos últimos 12 meses, bem como sua correlação. Em sua coluna para o Investing.com, maior parte de informações sobre o mercado financeiro, o especialista traz uma visão interessante sobre esses indicadores. Sua análise está entre as mais lidas do veículo e conta com os dados da plataforma Quantum Axis.

Como universo de análise, o professor e pesquisador selecionou os papéis que compõem o IBrX 100 atualmente. “Este índice é mais abrangente do que o Ibovespa e escolhe seus 100 constituintes pelos maiores índices de negociabilidade, funcionando como um ótimo filtro de liquidez. Qualquer análise de ações que não estejam neste índice precisa ser feita com atenção, pois a baixa liquidez esconde riscos que retornos não conseguem capturar”, salienta Campani.

Quais as ações menos e mais arriscadas da B3?

O expert alerta para as distintas definições de risco. No artigo, ele apresenta os resultados para duas medidas importantes de risco.

Análise 1 – Risco desvio-padrão à esquerda

A primeira análise tem como medida de risco o desvio-padrão à esquerda, tendo como referência a taxa livre de risco medida pelo CDI. O desvio-padrão à esquerda se compara com o tradicional desvio-padrão utilizado pelo mercado, mas com uma diferença que Campani considera fundamental. O desvio-padrão tradicional “possui a premissa de uma distribuição simétrica de retornos, onde o desvio-padrão à esquerda iguala o desvio-padrão à direita.” E o pesquisador alerta: não precisamos dessa premissa. “Caso realmente os retornos sejam simétricos, o desvio-padrão à esquerda será equivalente ao desvio-padrão tradicional. Ao utilizar o desvio-padrão à esquerda, estamos sendo prudentes ao eliminar uma premissa desnecessária e ampliar a validade da análise. E sempre lembro que a distinção entre o risco ruim e o risco bom é muito importante. O risco ruim é aquele que tememos e nos deixam insatisfeitos, com retornos abaixo da taxa livre de risco. Já o risco bom é aquele que nos deixa satisfeitos e pode ser medido pelo desvio-padrão à direita: esse risco não deve ser penalizado, mas sim premiado.

A seguir são apresentados 2 rankings: os 10 papéis com menor risco e os 10 papéis com maior risco, segundo tal premissa:

Entretanto, Carlos Heitor Campani destaca que há um ponto a respeito do desvio-padrão (seja ele o tradicional ou o à esquerda): ele mensura o risco total de um ativo. Sendo assim, “o grande ponto é que, segundo a moderna teoria de gestão de carteiras, um ativo não gera prêmio de risco proporcional ao seu risco total, mas apenas ao risco que não é possível ser diversificado. Isso pois parte do risco total de um ativo é passível de anulação através da diversificação, daí chamarmos essa parcela de risco diversificável. Isso faz sentido porque caso o prêmio de risco fosse evidenciado pelo risco total de um ativo, haveria oportunidades de arbitragem no mercado.” Em um mercado eficiente e “sem dinheiro na mesa”, o prêmio de risco de um ativo é proporcional ao seu risco sistemático e não diversificável. Em outras palavras, o especialista enfatiza: investidores com carteiras pouco diversificadas correm riscos desnecessários.

Dessa forma, Campani propõe uma outra análise, que considera o risco sistemático do papel.

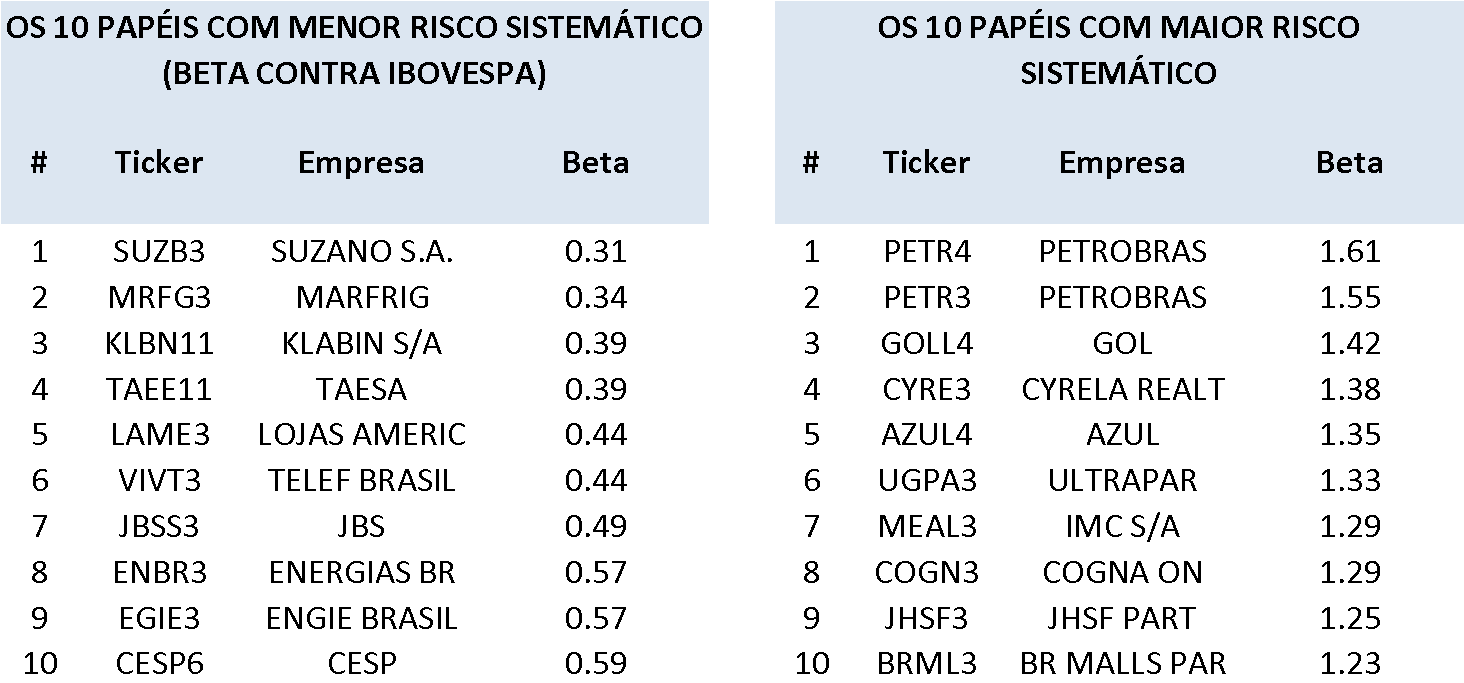

Análise 2 – Risco Sistemático

Campani então propõe a análise do risco sistemático – que para isso, há necessidade de um modelo de precificação de ativos. Ele utiliza o CAPM, tradicional ( e simples) modelo do mercado . “Trata-se de um modelo de fator único, onde este é o próprio mercado. E aí passamos a falar do beta como medida do risco sistemático de um papel. Em resumo: para carteiras bem diversificadas, o risco sistemático é uma melhor medida de risco para o processo de gestão e escolha de ativos.”, coloca o expert.

Nos rankings a seguir, são elencados as 10 ações do IBrX 100 com menores e maiores betas dos últimos 12 meses (baseados no CAPM com Ibovespa e CDI como livre de risco):

É interessante notar como a análise muda. “Note que os quatro papéis com as maiores volatilidades não aparecem na lista daqueles com maiores riscos sistemáticos, o que significa que boa parte do risco total desses papéis pode ser diversificada numa carteira eficiente“, atesta Campani.

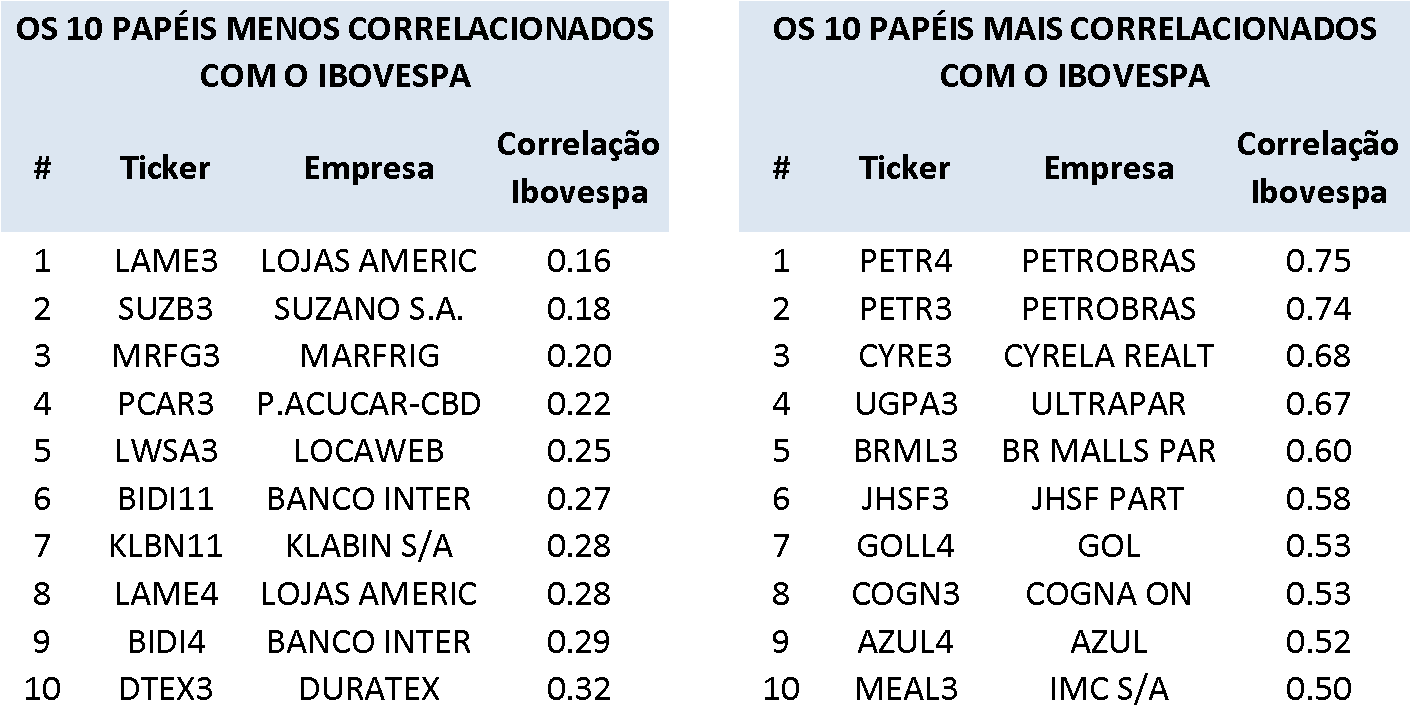

Quais os papéis menos e mais correlacionados com o Ibovespa?

O expert em Finanças também realiza uma análise sobre a correlação dos papéis com o Ibovespa. Ele explica: “A descorrelação é uma característica importante quando se escolhe os ativos que comporão uma carteira de investimento. Isso porque a diversificação com papéis descorrelacionados é mais eficiente do que com papéis altamente correlacionados. Em outras palavras, papéis com baixa correlação com o mercado permitem reduzir o risco da carteira mais assertivamente que papéis altamente correlacionados”.

Campani coloca um exemplo para melhor ilustração: “Imagine que Joãozinho tenha apenas ações ordinárias da Petrobras (SA:PETR3)) e queira diversificar comprando uma segunda ação. Caso ele compre a ação preferencial da mesma companhia (SA:PETR4), sua diversificação será pífia, pois esses dois papéis têm altíssima correlação, acima de 0,95, por serem papéis da mesma empresa. Agora, se Joãozinho comprar ações da Suzano (SA:SUZB3), obviamente o grau de diversificação será maior, o que implica numa carteira mais eficiente sob o ponto de vista da relação risco vs. retorno”, finaliza.

Carlos Heitor expõe os 10 papéis com maior e menor correlação com o índice selecionado.

O professor disponibilizou em seu site a planilha com todos os papéis analisados – é só clicar aqui e para fazer o download.

Autor da Análise: Carlos Heitor Campani – Professor de Finanças do Coppead/UFRJ. Pesquisador, Consultor e Autor na área de Investimentos, Previdência, Finanças Pessoais e Finanças Corporativas.

Sistema de Dados e Informações Financeiras: Quantum Axis

Fonte: Investing.com– publicado em 25/6/2021